L’objectif de l’« Euro-croissance » et ses principes

L’« Euro-croissance » a été lancé en 2013 dans le but de « Consolider la confiance des français dans l’assurance-vie en privilégiant les placements de long terme et en incitant à la prise de risque en faveur des entreprises »[1]. L’attente principale était d’inciter les français à orienter leur épargne vers un fonds autre que le fonds en Euros trop investi en obligations d’Etat et permettre, par ce biais, un meilleur financement des PME et ETI[2]. Il est basé sur les mêmes principes que l’Euro-diversifié. Deux formes d’« Euro-croissance » existent : celle d’un investissement entièrement placé sur un fonds « Euro-croissance » et celle correspondant à un investissement en partie sur le fonds croissance et en partie sur des supports en Euros et en unités de compte.

Le report de la garantie pour des rendements meilleurs ?

Les contrats d’assurance vie classiques proposent une garantie en capital et en intérêts et cela tout au long de la vie du contrat. La valeur de rachat peut-être éventuellement réduite de certaines pénalités (fonction de l’ancienneté du contrat). La garantie continue et permanente du capital et des intérêts influent fortement sur le type de placements financiers qui de fait sont peu risqués et donc peu rentables.

L’« Euro-croissance » garantit le capital uniquement au bout de 8 ans (le marché peut proposer des durées plus élevées pouvant aller jusqu’à 40 ans). Cela permet aux assureurs de sécuriser uniquement la valeur actuelle de cette garantie et ainsi de disposer de la part restante des sommes investies pour des actifs plus risqués. Au terme, l’assuré récupère son capital garanti et les éventuels intérêts réalisés.

La valeur actuelle de la garantie est établie par actualisation basée sur le TEC (rendement des emprunts d’Etat à long terme). Si celui-ci est élevé, alors le montant à sécuriser diminue, et la part destinée à des investissements plus risqués augmente.

Mais qu’en est-il en situation de taux bas (ou quasiment nuls) ? Cela ne revient-il pas à devoir conserver la totalité des sommes investies dans la garantie en capital ? Comment l’« Euro-croissance » peut-il rivaliser avec le fonds en Euros qui par ailleurs (grâce au mécanisme de participation aux bénéfices) continue à distribuer des taux relativement élevés dans l’environnement de taux bas que nous traversons actuellement?

Bilan après 4 années de commercialisation dans un environnement de taux bas

Depuis son lancement, et malgré quelques ajustements réglementaires pour faciliter son essor (tel que le transfert de plus-values des fonds en Euros vers les fonds Euro croissance[3]), « l’Euro-croissance a souffert de conditions de commercialisation difficiles dues à la persistance d’un environnement de taux bas. Ce produit, aujourd’hui proposé par 60% du marché, a enregistré en 2016 une progression de son encours de + 9 % à 1,9 Md€ et concerne 139 000 contrats. »[4]. Ces montants sont à comparer à ceux de l’assurance vie, placement préféré des français avec « un encours de 1 635 Md€ à fin 2016, en croissance de 3 % en un an » enregistrant 134 Md€ de versements en 2016.

Malgré le contexte de taux bas, « les fonds euros de l’assurance vie affichent un taux de rendement brut d’inflation de 1,8 % en 2016 ». Par ailleurs « les supports en unités de compte enregistrent un taux de rendement de 2,9 % ».

Pour quel rendement ?

La difficulté pour l’épargnant est de comprendre le rendement qui est potentiellement possible en investissant dans un fonds « Euro-croissance ». Contrairement à un fonds en Euros, les performances du fonds ne correspondent pas forcément à la rétribution au niveau individuel. Les gains individuels potentiels dépendent de l’échéance (plus elle est éloignée, plus la possibilité de prendre du risque est élevé et donc potentiellement rémunérateur) et de la garantie en capital qui n’est pas forcément à 100% (elle peut diminuer jusqu’à 80%).

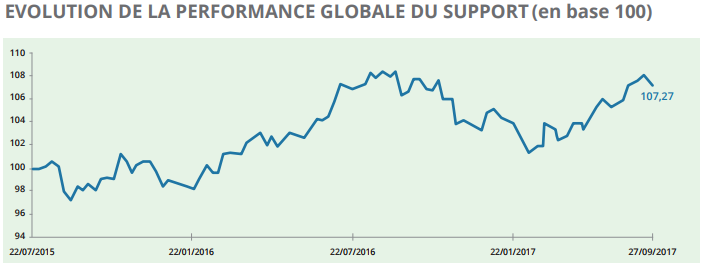

Par ailleurs, à l’affichage de la performance du fonds, il faut bien distinguer la performance annualisée de la performance depuis la date d’investissement dans le fonds. Par exemple, ci-dessous, l’évolution au 30 septembre 2017 d’Afer Eurocroissance :

Il faut comprendre que « Du 22 juillet 2015[5]au 27 septembre 2017, le support Afer Eurocroissance a réalisé une performance globale de + 7,27 %[6] soit une performance annualisée de + 3,26 %. Du 28 septembre 2016 au 27 septembre 2017, le support Afer Eurocroissance a réalisé une performance globale de – 0,86 %. »[7]. Enfin, il convient de rappeler que cette performance se base sur les sommes investies nettes de frais sur versements. Dans ces conditions, il apparaît donc assez complexe pour un assuré de présupposer de son gain sur ce contrat.

L’« Euro-croissance » versus « Euro-bonifié » ?

Cette année une difficulté supplémentaire vient s’ajouter à la réussite de l’« Euro-croissance ». En effet, à travers son projet de loi PACTE (plan d’action pour la croissance et la transformation des entreprises pour « permettre aux entreprises d’innover, se transformer, grandir et créer des emplois »)[8], le gouvernement envisage de compléter l’offre d’assurance vie par un contrat dit « Euro-bonifié ». Il garantirait un surcroît de rémunération en cas de détention longue (de 8 à 10 ans). La garantie en capital du fonds en Euros serait alors minorée ou bonifiée en fonction de la durée de détention.

Au moment où l’environnement économique donne espoir quant à une remontée des taux, favorable à l’« Euro-croissance », celui-ci se retrouvera en concurrence directe avec l’« Euro-bonifié ». Il appartiendra au final à l’épargnant de se positionner sur l’« Euro-croissance » ou l’« Euro-bonifié ». Les professionnels devront, en tout état de cause, remplir leur devoir de conseil auprès des consommateurs. Un bilan de ces différents dispositifs devra être dressé après quelques mois, si ce produit est bien mis sur le marché.

Anticiper et agir

Les assureurs peuvent dès maintenant travailler leur offre pour anticiper l’arrivée de ce nouveau produit et s’organiser sans attendre pour intégrer les modifications à venir.

Galea & Associés peut vous accompagner dans cette démarche grâce à son expertise reconnue dans ce domaine.

[1] « Rapport Berger Lefebvre » : http://proxy-pubminefi.diffusion.finances.gouv.fr/pub/document/18/14663.pdf

[2] PME : Petite et moyenne entreprise, ETI : Entreprise de taille intermédiaire

[3] Le décret n° 2016-959 du 13 juillet 2016 relatif aux possibilités temporaires de transfert d’actifs vers des engagements donnant lieu à constitution d’une provision de diversification vise à faciliter le développement des fonds euro-croissance par le biais du transfert, dans les limites fixées par ce décret, d’une partie des plus-values latentes présentes sur le fonds euros, mais non attribuées à ce jour à la communauté des assurés de ce fonds.

[4] FFA – Rapport annuel 2016 : https://ffa-assurance.fr/content/rapport-annuel-2016-0

[5] Le 22 juillet 2015 correspond à la première date de valorisation du support Afer Eurocroissance.

[6] Performance nette de frais de gestion du contrat et du coût de la garantie plancher, hors prélèvements sociaux et fiscaux.

[7] www.epargneactuelle.com/formulaires/afer-eurocroissance-reporting.pdf

[8] https://www.economie.gouv.fr/plan-entreprises-pacte

[…] qui concourent au financement des entreprises françaises (voir notre article sur l’assurance-vie ici). Pour ce faire, un surcroît de rendement serait versé au-delà d’une certaine durée de […]

[…] http://www.galea-associes.eu/2018/03/bilan-l-euro-croissance/ […]

[…] [1] Article Quel bilan pour l’« Euro-croissance » ?, A. Bonnefoi de Galea et Associés http://www.galea-associes.eu/2018/03/bilan-l-euro-croissance […]