Quel produit d’assurance pour relancer les investissements vers les entreprises ?

Au lancement du projet de la loi PACTE (plan d’action pour la croissance et la transformation des entreprises pour « permettre aux entreprises d’innover, se transformer, grandir et créer des emplois), et afin d’inciter les investissements en faveur des entreprises, il a été envisagé de compléter la gamme des produits d’assurance vie par un produit dit « Euro-bonifié ».

Evoqué dans le rapport de Barrot-Zagury, ce produit était censé apporter des simplifications afin de booster les investissements autres que l’épargne classique. Néanmoins, certaines dispositions de ce produit ont été critiquées sur la base qu’elles défavorisaient la mutualisation, essentielle en assurance vie. Le projet « Euro-bonifié » a donc été abandonné.

Le projet de loi s’est alors réorienté vers un objectif de modifications des contrats « Euro-croissance » afin d’en faciliter leurs commercialisations.

Lancé en 2013 pour contribuer à un meilleur financement de l’économie réelle, le produit « Euro-Croissance » n’a pas connu le succès escompté. En effet, sa commercialisation a été fragilisée non seulement par un environnement de taux bas mais aussi par la difficulté à bien appréhender notamment la performance de ces produits.

La nouvelle version proposée des « Euro croissance »

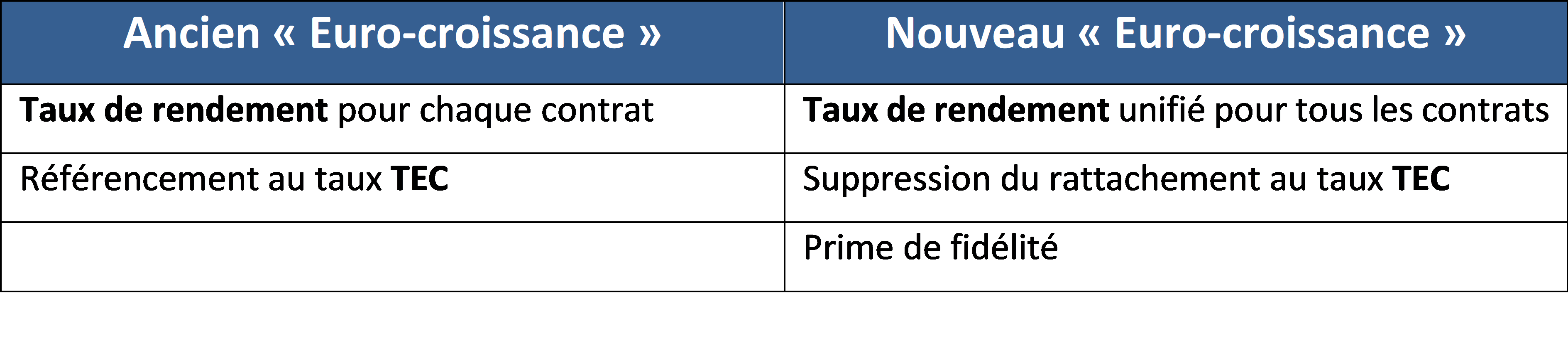

Les contrats « Euro-croissance » comportent une garantie en capital à échéance 8 ans (ou plus dans certain cas) et permet de disposer d’une part de l’épargne à des fins d’investissements plus risqués. Les rendements des contrats sont individuels.

Techniquement, la part d‘épargne à sécuriser au titre de la garantie est déterminée via une actualisation au TEC, et la part restante est investie dans des placements plus risqués, représentée par une provision dite de diversification.

L’assuré acquiert un nombre de parts de cette provision à la date de souscription. La fluctuation à la hausse de cette provision entraine des gains pour l’assuré à travers l’augmentation de la valeur des parts détenues par l’assuré.

Il faut bien comprendre que ce mécanisme implique que le rendement individuel ne correspond pas à la performance globale du fonds. Le rendement de l’assuré dépend de la date à laquelle il investit dans le fonds euro croissance, de son échéance et de son niveau de garantie à échéance.

Cette particularité ne permet pas aux assurés de correctement appréhender le produit « Euro croissance ».

Aussi, par souci de simplification et afin de favoriser le développement de ce produit, le projet de la loi PACTE prévoit des modifications des contrats « Euro-croissance » existants. Pour commencer, la réforme propose d’unifier le taux de rendement : Quelle que soit la date de leurs investissements, les épargnants engagés sur la même durée auront le même taux de rendement. Ce rendement sera ensuite bonifié pour des engagements d’investissement plus longs au travers d’une prime de fidélité. Par ailleurs, le montant garanti ne sera plus rattaché au taux TEC. Le but de cette dernière disposition est d’augmenter la poche de risque liée aux actifs des supports « Euro-croissance ». De plus, les actifs des supports « Euro-croissance » seront plus facilement investis dans de l’equity, ce qui contribuera à l’amélioration des rendements.

En résumé

Des garanties individuelles et une performance commune, quid de la valeur de rachat ?

Dorénavant les rendements annuels individuels seront identiques pour l’ensemble des assurés. La performance des contrats sera commune et correspondra à la performance du fonds annoncée par l’assureur.

Pour rappel, il n’existe pas « d’effet cliquet » comme pour un produit d’épargne classique. Le capital est garanti uniquement à échéance. En cas de retrait anticipé, une perte en capital peut advenir.

En résumé, il est envisagé de modifier l’article L134-1 du code des assurances et de proposer deux modalités alternatives :

- le capital garanti (ou la rente selon les modalités contractuelles) des produits « Euro-croissance » est exprimé en euros et en parts de provisions de diversification ,

- le capital garanti (ou la rente) des produits « Euro-croissance » est exprimé uniquement en parts de provisions de diversification avant l’échéance et donne lieu à une garantie à l’échéance exprimée en euros.

Ainsi, la valeur de rachat avant échéance sera exprimée en quote-part des actifs du canton. Ce mécanisme a pour avantage de pouvoir gérer au sein d’un même canton les anciens et nouveaux contrats.

Les nouveaux enjeux pour les assureurs

Les assureurs doivent d’ores et déjà mesurer l’impact des différentes modalités du nouveau produit « Euro-croissance » au sein de leur portefeuille et au niveau du bilan : choix de la garantie et de la durée, allocation d’actifs et bonification. Ces impacts doivent être a minima quantifiés selon le référentiel Solvabilité 2 (SCR, MCR, BE, RM, Fonds Propres) mais aussi en termes de résultats futurs (MCEV…) et de performance client.

Autre mesure facilitant les investissements vers l’« Euro-croissance »

Le législateur prévoit des moyens pour faciliter le transfert des fonds sur les contrats « Euro-croissance ». Chaque épargnant a le droit de transférer les fonds qu’il possède sur un contrat d’assurance vie classique vers un contrat « Euro-croissance » sans perdre son antériorité fiscale à la condition qu’au moins 10% des fonds soient en risque et que cela reste chez le même assureur.

A suivre

Les effets d’annonce autour de la loi PACTE ont déjà participé à l’augmentation de la collecte sur les produits « Euro-croissance » en 2017.

Espérons que ces modifications permettront d’atteindre l’objectif des 20Mds d’encours à horizon 2020 attendu par le gouvernement.

Quelques références :

http://www.galea-associes.eu/2018/03/bilan-l-euro-croissance/