Contexte

L’entrée en vigueur du régime prudentiel Solvabilité II amène les organismes d’assurance à refondre leur remise d’informations prudentielles à destination des autorités de contrôle et du public. En matière de reporting, la Directive a pour principal objectif d’harmoniser les remises au niveau européen. Cette harmonisation passe par une information détaillée et structurée transmise aux autorités de contrôle et par des éléments prudentiels diffusés au public. Les nouveaux éléments publics visent à accroître la transparence et à renforcer la discipline de marché.

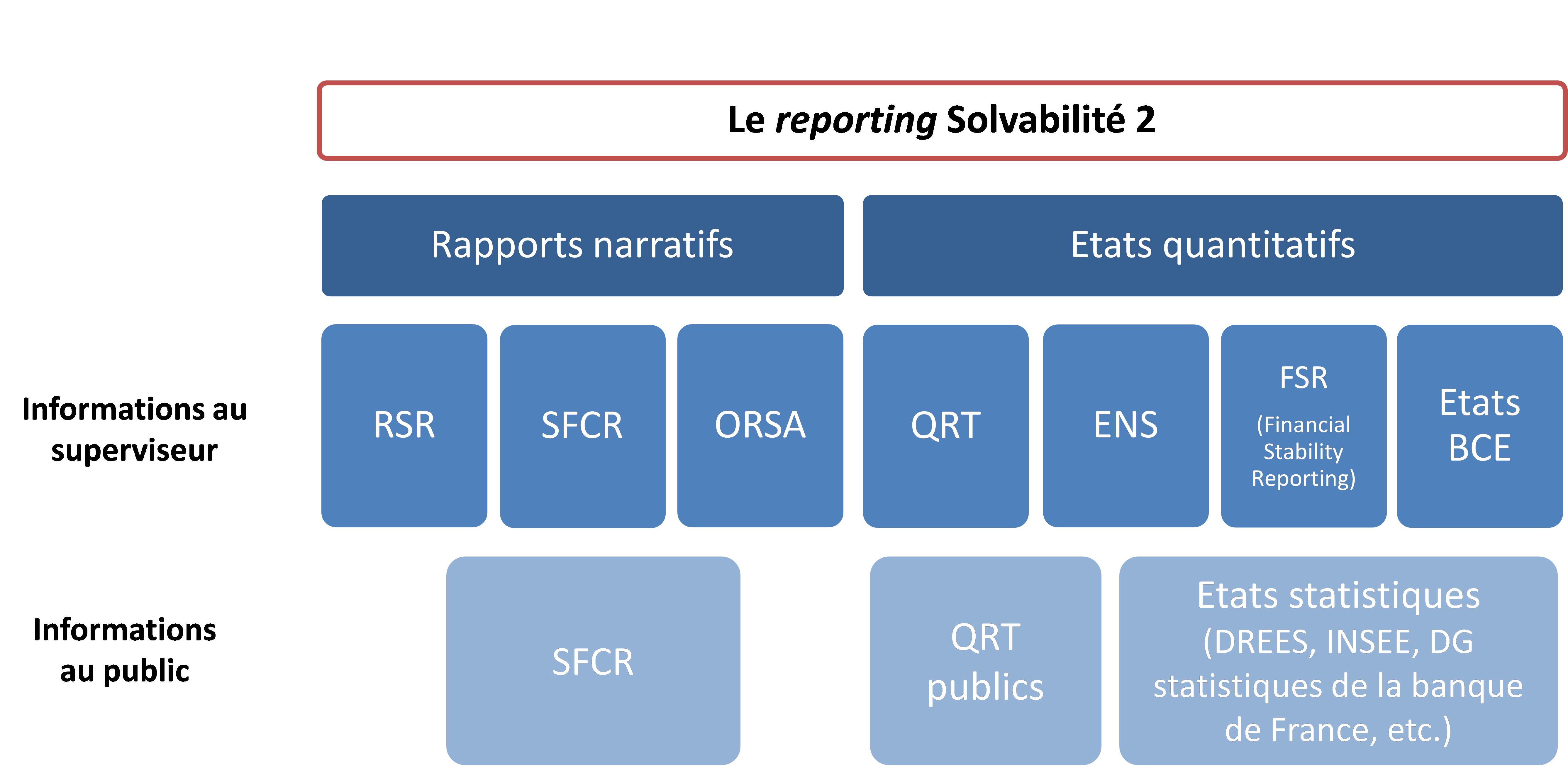

Le reporting se compose d’états quantitatifs et de rapports, comme le résume le schéma ci-dessous :

Principales dispositions – Etats quantitatifs

En ce qui concerne les états quantitatifs, on distingue 2 grandes familles :

- Les QRT (Quantitative Reporting Templates), qui concernent l’ensemble des pays européens soumis à la Directive Solvabilité 2 ;

- Les ENS (Etats Nationaux Spécifiques), définis par l’ACPR et spécifiques au marché français.

Si les ENS reprennent largement des éléments usuellement remis par les compagnies d’assurance sous le régime Solvabilité 1, les QRT sont quant à eux majoritairement basés sur des données liées aux nouvelles exigences réglementaires Solvabilité 2 et constituent donc l’enjeu majeur de la remise 2017. L’exercice apparait lourd. En régime de croisière, une entité solo pourrait remettre jusque 68 QRT annuellement. Si elle fait partie d’un groupe ou dépasse certains seuils, des états complémentaires (QRT Groupe, reporting BCE, FSR) seront également à produire.

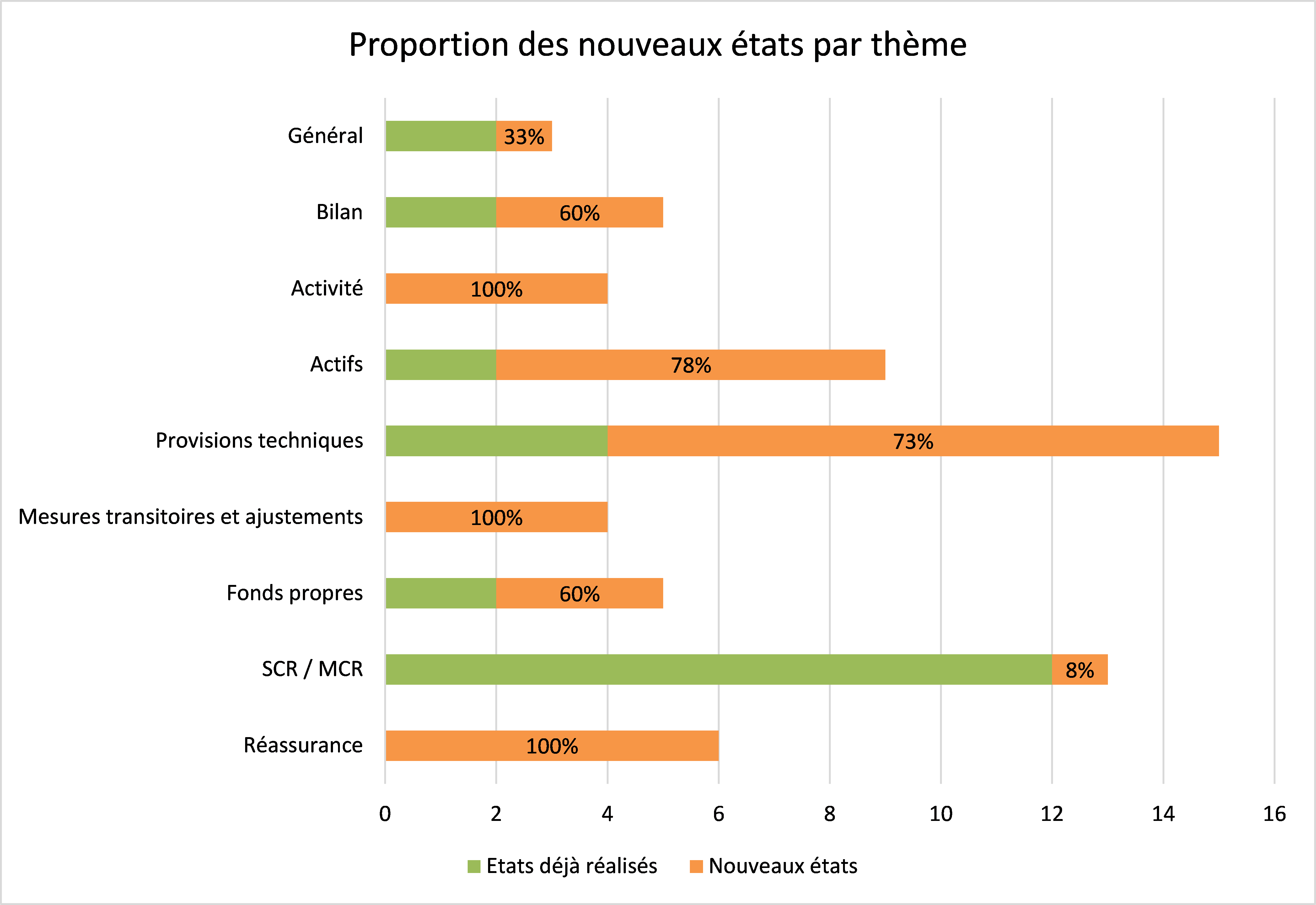

Afin de préparer le marché au nouveau reporting, l’ACPR a lancé des exercices de collecte depuis 2013 incluant la remise certains QRT. Néanmoins, l’échantillon le plus complet demandé à ce jour ne comprenait que 24 des 68 états cités précédemment, soit environ le tiers. Le graphique ci-après indique la proportion d’états ayant déjà été remis par thème par rapport à ce qui est attendu en 2017 :

Il apparaît donc clairement que la remise des QRT va constituer un chantier important pour les organismes d’assurance en 2017. Les principaux enjeux se situent sur les états concernant les actifs et les provisions techniques, pour lesquels la mise en œuvre apparait plus complexe. Par ailleurs, les états portant sur l’activité ou la réassurance, n’ont encore jamais été remis. Enfin, les ENS, sous leur nouveau format, seront également à remettre pour la première fois en 2017.

Principales dispositions – Rapports narratifs

A ces états quantitatifs s’ajoutent les rapports narratifs, dont notamment les rapports RSR (à destination de l’autorité de contrôle) et le SFCR (à destination du public), qui seront remis pour la première fois de façon intégrale en 2017. Les états quantitatifs accompagneront ces rapports lors de la remise de clôture Solvabilité 2 de l’année 2016, prévue pour le 19 mai 2017.

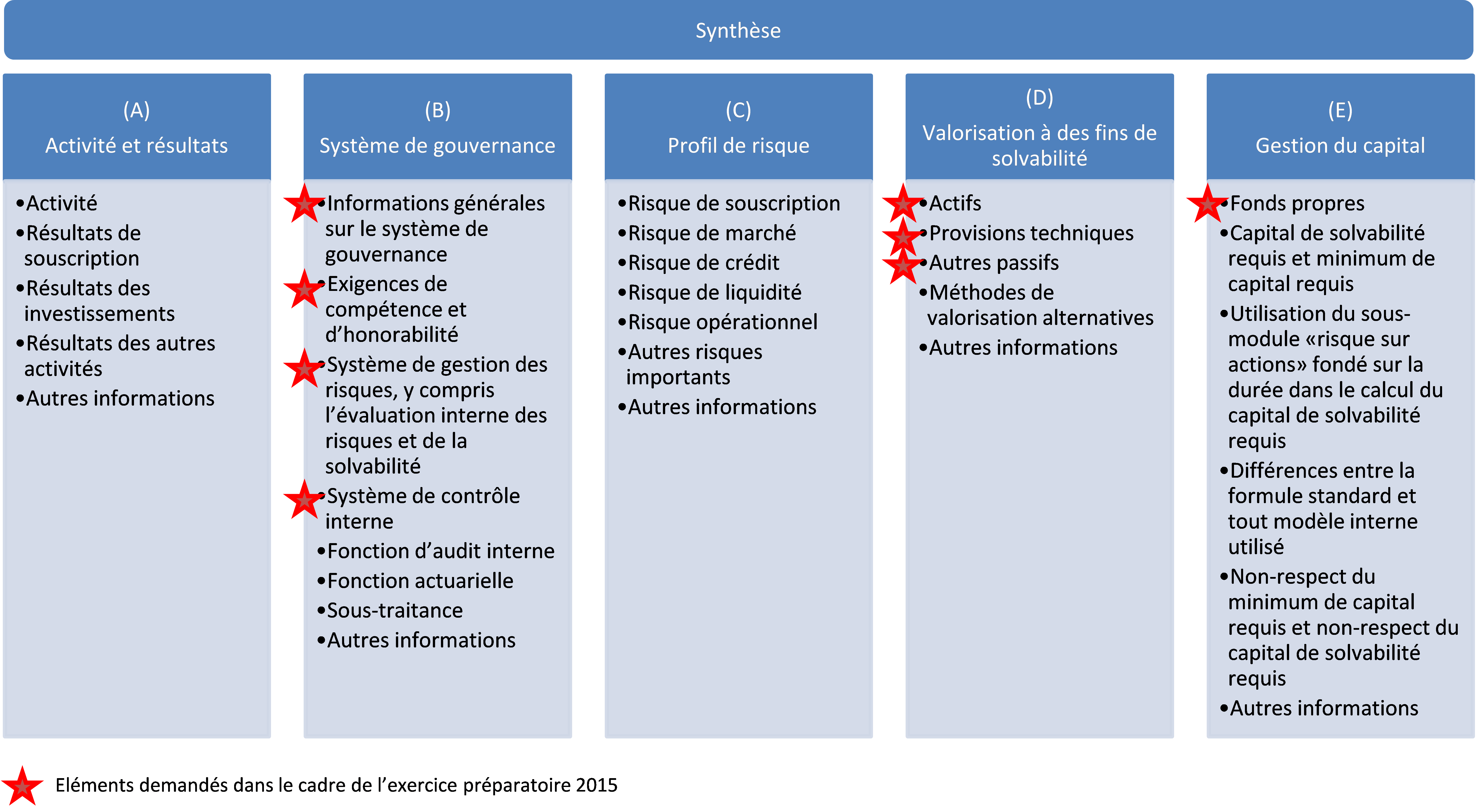

De la même façon que pour les états quantitatifs, l’ACPR a initialisé une phase de préparation du marché en 2015, avec un RSR allégé à remettre. Cependant, des travaux supplémentaires seront nécessaires afin de remettre un RSR intégral.

Le tableau ci-après rappelle les éléments attendus du RSR, et notamment les nouvelles sections à remplir en 2017.

Concernant le SFCR, jamais remis jusqu’alors, des réflexions sont à mener étant donnés la sensibilité des informations à fournir. Mais, ce rapport offre également la possibilité de transmettre des messages forts au public.

Conséquences opérationnelles

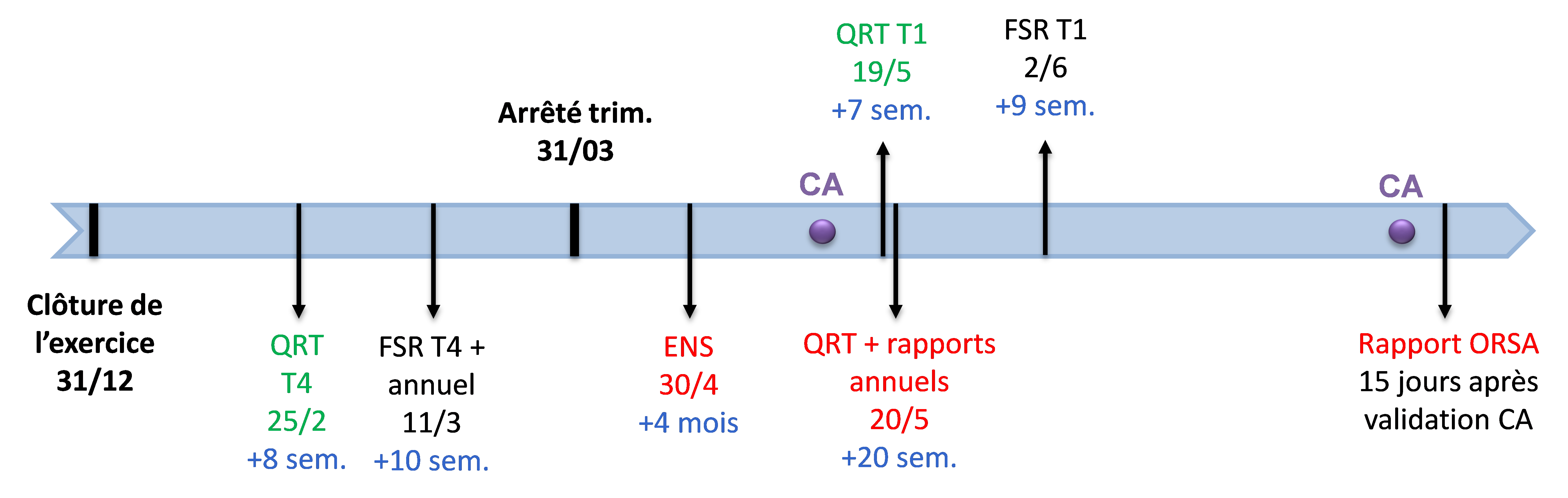

L’année 2017 est donc une année chargée en termes de reporting Solvabilité 2. La principale échéance est celle du 19 mai, comme l’illustre le planning ci-dessous :

Ces contraintes nécessiteront de repenser le mécanisme de production. Les principaux enjeux des années à venir seront la disponibilité et la fiabilité des données, l’identification des responsables et contributeurs, la mise en place des contrôles ou encore la planification des échéances (notamment les passages en Conseil d’Administration). Ces objectifs sont d’autant plus cruciaux que les délais de remise se réduiront les prochaines années.

En plus de répondre aux exigences de remise de plus en plus courtes, les objectifs de gain en productivité et en qualité permettront aux organismes d’établir des analyses stratégiques solides à des fins de pilotage. Cela amène donc à se poser la question suivante : comment transformer ces contraintes règlementaires en opportunité de pilotage ?

D’ici le 19 mai, notamment pour l’instruction des nouveaux états 2017, une bonne approche à adopter serait d’effectuer un « tir à blanc » sur les données au 31/12/2015. Cela permettrait d’identifier les points bloquants, de faire évoluer les outils (extraction, stockage, retraitement de données, calculs etc.) et de prévoir les automatisations de production possibles.