Point d’actualité (y compris recommandation AMF) sur les taux d’actualisation & d’inflation dans le cadre des engagements sociaux au 31/12/2015.

L’évaluation des engagements sociaux nécessite d’arrêter un ensemble d’hypothèses actuarielles « exemptes de parti pris et mutuellement compatibles » (§75 de la norme IAS 19 révisée). Parmi ces hypothèses, le taux d’actualisation et le taux d’inflation doivent être mis à jour en fonction des conditions de marché à la date d’évaluation, afin d’en avoir la « meilleure estimation » possible (§76 de la norme IAS 19 révisée).

Concernant le taux d’actualisation, la norme (§83 de la norme IAS 19 révisée) précise qu’il doit être déterminé « par référence à un taux de rendement, à la fin de la période de présentation de l’information financière, du marché des obligations de sociétés de haute qualité […]. La monnaie et la durée de ces obligations de ces sociétés doivent correspondre à la monnaie et à la durée estimée des obligations au titre des avantages postérieurs à l’emploi ». En pratique, une référence à des obligations notées AA sera retenue mais la norme n’impose pas l’utilisation d’indice spécifique.

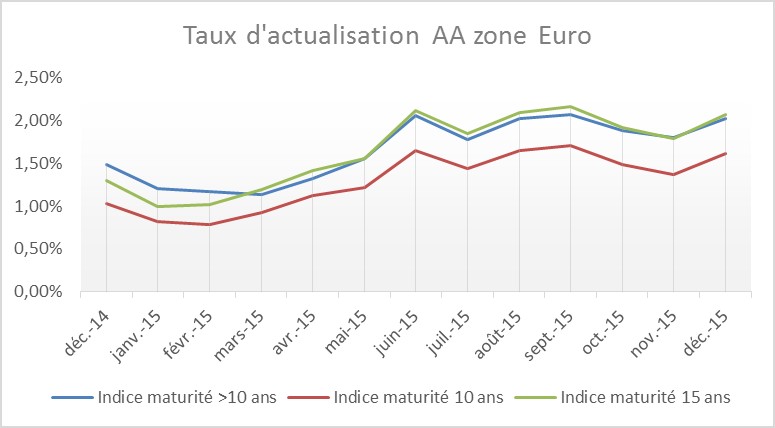

Sur la base des indices AA long terme présentés dans le graphe ci-dessus :

- les taux ont augmenté entre 50 et 75 points de base depuis le début de l’année,

- les taux restent globalement stables depuis le 30/06/2015.

La norme indique que les taux d’actualisation retenus doivent être déterminés en date de clôture. En pratique, de nombreuses sociétés anticipent les évaluations des engagements sociaux en retenant des taux déterminés en amont. Il conviendra de s’assurer que ces taux ne soient pas « significativement » différents des taux de clôture. Dans le cas contraire, l’évaluation des engagements sera mise à jour. Cette notion de significativité s’appréciera au cas par cas au sein de chaque Groupe.

Les tableaux ci-après présentent deux indicateurs d’inflation.

Alors que la BCE affiche un objectif d’inflation à long terme « en dessous, mais proche » de 2%, l’inflation à court-terme et l’inflation Break-Even (anticipée par le marché) sont significativement plus faibles.

L’hypothèse d’inflation est généralement sous-jacente à la détermination d’autres hypothèses telles que la progression des salaires ou la revalorisation des rentes. Il conviendra donc de s’assurer de la cohérence globale de ces hypothèses en fonction des spécificités de chaque régime. Par exemple, le nouvel accord AGIRC / ARRCO du 30 octobre 2015 prévoit la sous-revalorisation des rentes de 1 point par rapport à l’inflation jusqu’en 2019 puis au-delà, une indexation sur le taux d’évolution du salaire moyen des ressortissants du régime (corrigé d’un éventuel facteur de soutenabilité).

Recommandations de l’AMF

Le 28 Octobre 2015, l’AMF a publié sa recommandation pour l’arrêté des comptes 2015. Deux points sont à relever concernant le taux d’actualisation et le taux d’inflation.

Taux d’actualisation

L’AMF indique aux «sociétés ayant des provisions long terme significatives de présenter les hypothèses clés, dont le taux d’actualisation, et leur justification, ainsi qu’une sensibilité de l’évaluation obtenue à une variation de ce taux». De plus, au vu de la forte volatilité des taux, l’AMF préconise une étude de sensibilité « adaptée et pertinente au regard de la variabilité historique».

Même si aucune valeur n’est fournie par l’AMF, une sensibilité au taux d’actualisation de +/- 25 points apparait probablement trop faible.

Taux d’inflation

L’AMF attire l’attention sur le caractère mutuellement compatible entre les hypothèses de taux de progression salariale et le taux d’inflation long terme :

« En cas de régimes à prestations définies significatifs et lorsque les taux d’augmentation des salaires retenus sont significativement inférieurs aux objectifs d’inflation long terme de la zone considérée, l’AMF recommande de présenter l’approche retenue pour déterminer les taux de croissance des salaires. »