Suite à l’amendement Bourquin donnant la possibilité aux emprunteurs de résilier chaque année leur contrat d’assurance, la Fédération française bancaire (FBF) a saisi le conseil d’Etat en Octobre 2017 dans le but de faire abroger cette loi, arguant son inconstitutionnalité.

Le 12 Janvier dernier, le Conseil constitutionnel a rendu son verdict et a jugé conforme à la constitution le droit à la résiliation annuelle des contrats d’assurance de groupe, rejetant ainsi la demande de la FBF. Le Conseil constitutionnel a par ailleurs déclaré que, par cette décision, « le législateur a entendu renforcer la protection des consommateurs en assurant un meilleur équilibre contractuel entre l’assuré emprunteur et les établissements bancaires et leurs partenaires assureurs » avec pour objectif « que cette réforme puisse profiter au grand nombre des emprunteurs ayant déjà conclu un contrat d’assurance collectif ».

La décision du Conseil constitutionnel a été saluée par les principaux acteurs du marché de l’assurance (assureurs individuels, courtiers et agents généraux). Cette loi ouvre ainsi la porte à de nombreuses perspectives pour les assureurs en termes de conquête du marché.

- Rappel du contexte

L’amendement Bourquin du 21 février 2017, intervenant dans la suite de la loi Sapin 2, a fait évoluer le dispositif de délégation en assurance emprunteur. Le législateur a voulu donner aux emprunteurs la possibilité de résilier tous les ans leurs contrats d’assurance de prêt immobilier. Ce texte de loi ne concerne pas uniquement les nouveaux prêts mais s’applique également, depuis le 1er Janvier 2018, à l’ensemble des crédits existants.

Cette résolution s’inscrit dans la lignée d’une série de lois mises en place depuis 2010, ouvrant la concurrence sur le marché de l’emprunteur, jusque-là principalement détenu par les établissements bancaires.

En effet, dans un premier temps, la loi Lagarde mise en place en septembre 2010, imposait aux banquiers d’accepter l’assurance choisie par l’emprunteur à condition que celle-ci soit à garanties équivalentes à celles proposées par la banque.

L’ouverture à la concurrence s’est ensuite poursuivie avec la loi Hamon du 26 juillet 2014 donnant ainsi une plus grande latitude de choix aux emprunteurs. Celle-ci offre aux emprunteurs la possibilité de résilier leur contrat pendant les 12 premiers mois suivant la souscription d’un prêt.

Cependant, ces lois n’ont pas eu totalement les effets escomptés. D’après les chiffres de la Fédération Française de l’Assurance (FFA) en 2015, seuls 12 % des assurés ont eu recours à la délégation d’assurance. Ce constat s’explique par plusieurs raisons :

- Le manque d’information des banques vis-à-vis de ses assurés emprunteurs: Les établissements bancaires sont peu enclins à abandonner une source importante de bénéfices ; la partie assurance d’un crédit immobilier étant en général source de résultats excédentaires. Ces bénéfices importants servent en partie à rémunérer sous la forme d’un commissionnement (fixe ou variable) les apporteurs d’affaires qui permettent de faire le lien entre assurances et banques.

- Un délai de réflexion trop court pour les emprunteurs: Les emprunteurs ne disposaient que des 12 premiers mois suivant l’emprunt pour résilier leur assurance emprunteur ce qui constituait un délai relativement court pour étudier l’ensemble des offres d’assurance sur le marché.

- Les enjeux en termes de tarif d’assurance

Bien qu’à l’heure actuelle, dans plus de 85 % des cas, les assurés souscrivent leur assurance de prêt auprès de leur banque, cette nouvelle loi pourrait bien changer la donne. En effet, certains acteurs du marché prévoient que 63 % des primes d’assurance, soit entre 600 et 1,4 Md €, fassent l’objet d’une délégation d’assurance. Ces chiffres montrent bien le poids considérable de ce marché (avec une hypothèse de taux de délégation d’assurance estimé entre 15 et 35%).

Ainsi, cette loi devrait donc permettre d’accroître la concurrence sur le marché de l’emprunteur en permettant aux assureurs de développer davantage leur offre sur ce marché qui dégage des bénéfices conséquents (des taux de marge proches de 40 % ne sont pas rares) ; de quoi susciter l’intérêt des assureurs alternatifs actuels voire celui de nouveaux acteurs.

Cette concurrence accrue devrait bénéficier également aux assurés qui se verront proposer des contrats d’assurance plus diversifiés, avec des tarifs en baisse et de meilleures garanties. Les emprunteurs pourraient donc réaliser des économies substantielles sur leurs crédits, plus particulièrement dans le contexte actuel de taux de crédits immobiliers bas. Ainsi, grâce aux simulations, les emprunteurs, en fonction de leur profil, pourraient avoir tout intérêt à jouer de la possibilité de délégation d’assurance, les gains pouvant être significatifs comme l’illustre l’exemple ci-après.

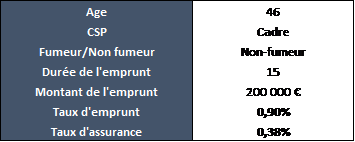

Exemple : Soit un couple d’individus ayant souscrit les garanties décès et incapacité/invalidité d’un contrat d’assurance emprunteur de groupe, avec une quotité assurée de 100 % pour chacune des deux têtes,[1] auprès d’un établissement bancaire selon les caractéristiques suivantes :

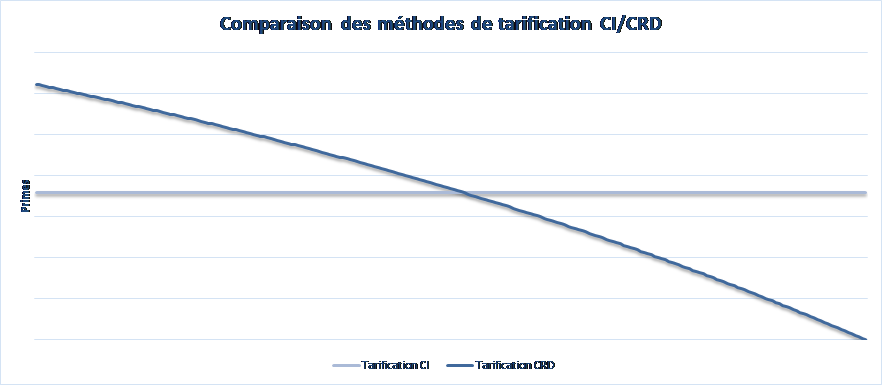

Le taux d’assurance est présenté ici en fonction du capital initialement emprunté. En effet, le tarif d’assurance diffère selon qu’il soit calculé en fonction du capital initial ou du capital restant dû :

Ce graphe montre que dans le cadre d’une tarification en fonction du capital restant dû, le tarif initial est plus élevé que pour une tarification en fonction du capital initial puis décroît pendant toute la durée de l’emprunt pour passer en dessous du tarif mis en place en fonction du capital initial.

La structure du tarif joue également un rôle important dans la délégation d’assurance. En effet, la tarification par tranche d’âge que l’on retrouve souvent dans le cadre de contrats groupe peut favoriser la délégation d’assurance en cas de hausse de tarifs suite à un changement de tranche d’âge de l’assuré. Ainsi, la délégation d’assurance permettra à l’assuré de bénéficier d’un contrat plus adapté à son profil de risque.

En revenant à notre exemple, le coût total du crédit pour ce couple assuré est de 37 200 € et se décompose de la façon suivante :

Cet exemple montre bien que le coût de l’assurance peut parfois représenter plus de 60% du coût total du crédit !

Reprenons le même exemple que précédemment mais cette fois-ci en faisant jouer la délégation d’assurance auprès d’un assureur avec un taux d’assurance de prêt renégocié. Selon les benchmarks ou comparateurs spécialisés, le taux d’assurance pourrait passer de 0,38 % (taux d’assurance moyen proposé par les banques) à 0,20 % suite au recours à la délégation d’assurance :

Ce tarif en % du capital initial a été choisi conformément aux taux moyens observés sur le marché après délégation d’assurance.

Le coût total du crédit passerait alors à 26 400 € soit une économie de 10 800 €. Le coût de l’assurance connaît également une baisse de près de 47 %.

La durée moyenne des crédits étant de 10 ans, une comparaison du coût du crédit avec un taux d’assurance avant et après délégation sont effectuées pour ce même exemple en considérant une durée de crédit de 10 ans.

La délégation d’assurance permettrait de faire une économie de 7 200 € (soit une baisse de 26 %) sur le coût du crédit à 10 ans.

- Quelle évolution du marché ?

Suite au rejet de la demande d’annulation de l’amendement Bourquin, faite par la Fédération française bancaire, il faut s’attendre à une réaction du côté des établissements bancaires face à cette nouvelle concurrence. Les banques devront adapter leurs offres afin de proposer des tarifs compétitifs et ne pas subir une érosion de leur portefeuille.

En effet, les banques risqueraient, à moyen terme, une perte de rentabilité importante du fait des résiliations sur les contrats d’assurance anciennement souscrits : les contrats souscrits depuis 4 ans à un taux très bas risquent de générer des marges négatives une fois ces contrats résiliés. Les banques pourraient être amenées, de ce fait, à augmenter les taux d’emprunts afin de compenser ces pertes potentielles.

Les avis sont divergents quant à l’impact réel de la loi de résiliation annuelle des contrats d’assurance emprunteurs sur la diminution du coût de crédit des assurés.

Alors que certains acteurs du marché annoncent des économies conséquentes pour les emprunteurs, d’autres estiment que la diminution du coût de l’assurance ne devrait pas avoir d’impact réel sur les emprunteurs assurés si l’on considère que la hausse des taux d’emprunts bancaires servira de levier et compensera la baisse du taux d’assurance. Ce qui impliquerait donc un coût total du crédit finalement identique pour les emprunteurs.

De plus, l’intérêt pour l’emprunteur de changer d’assurance ne paraît pas systématique, le tarif ne constituant pas la seule raison de changer d’assurance. Il faudrait également étudier et comparer les garanties proposées par le contrat d’assurance emprunteur, les exclusions, l’acceptation des sinistres, les services proposés, le niveau de digitalisation de la relation client (de l’adhésion à la gestion de sinistres) etc.

Il n’en demeure pas moins que les établissements bancaires vont devoir réagir en proposant des offres attractives et adaptées aux nouveaux emprunteurs potentiels et revoir leur stratégie marketing afin de maintenir leur stock actuel d’assurés. Les enjeux de fidélisation client sont importants. L’utilisation de modèles de Data Science est par exemple une solution qui permettra d’identifier les critères ou caractéristiques permettant d’identifier les signaux ou alertes de fragilité d’un portefeuille et prévenir les résiliations.

Pour les assureurs, l’enjeu sera, en plus de leur argument tarifaire, de proposer à leurs clients des offres sur-mesure répondant à leur profil et à leurs besoins, en mettant en place de nouvelles segmentations permettant d’améliorer leur compétitivité.

D’un point de vue technique, la baisse des tarifs due à la recherche de compétitivité des prix pourrait avoir des impacts sur le compte de résultat des assureurs, sur le niveau des frais et plus particulièrement sur les frais d’acquisition (création de nouveaux services, outil de simulation, souscription en ligne, prise en charge de formalités administratives, création de plateformes clients mobile, digitalisation de la gestion des sinistres etc.) mais aussi sur les règles de rémunération et de partage des résultats et/ou des efforts à consentir entre l’assureur et les distributeurs. Les accords de distribution pourraient ainsi être amenés à évoluer plus ou moins fortement entre les différents acteurs du marché.

En termes de solvabilité pour les assureurs, la baisse des tarifs entraînerait nécessairement une diminution des primes émises et de ce fait une augmentation mécanique des provisions et du besoin de solvabilité au sens des normes européennes Solvabilité 2[2]. Selon les scenarios possibles d’évolution, les assureurs pourraient instruire de nouveaux scénarios dans le cadre de leur gestion des risques (par l’intégration par exemple de scenarios de type chute du portefeuille dans le cadre de l’établissement du rapport ORSA[3]).

- Ce qu’il faut retenir

En conclusion, la loi sur la résiliation annuelle en Assurance des Emprunteurs est un sujet extrêmement sensible sur lequel les avis divergent quant à l’impact sur le coût de l’assurance pour les emprunteurs. Cette loi pourrait en effet permettre de développer le jeu de la concurrence entre assureurs ce qui offrirait aux assurés des contrats plus diversifiés avec des tarifs à la baisse et ainsi des économies substantielles sur le coût de l’assurance et le développement de services connexes. Cependant, cet avis est à nuancer par le fait que l’impact positif sur le coût de l’assurance pour les emprunteurs pourrait être atténué par la hausse des taux d’emprunts bancaires ce qui impliquerait au final un impact relatif sur le coût total du crédit pour les assurés.

Alors que nous ne sommes qu’au début de l’application de cette loi, celle-ci devrait vraisemblablement entraîner de nombreux changements tant pour les assurés que pour les assureurs. Ainsi, les modèles économiques historiques pourraient être amenés à évoluer simultanément sur les tarifs, les structures de rémunération entre l’assureur et les distributeurs, les services et les coûts de passage à la digitalisation ; tout ceci dans un contexte de mise en place en 2018 de la Directive Européenne sur la Distribution en Assurance qui renforce la protection des assurés ainsi que la gouvernance et la surveillance des produits d’assurance.

[1] Les quotités assurées peuvent être également de 50% pour chacune des deux têtes mais il a volontairement été choisi dans cet article des quotités importantes à 100% afin de montrer le niveau élevé de l’amplitude possible des tarifs.

[2] Nouvelles normes de solvabilité applicables au secteur de l’assurance depuis le 01/01/2016.

[3] Own Risk and Solvency Assessment : rapport non public à produire au moins annuellement dans le respect des exigences des normes de solvabilité européennes Solvabilité 2.