Comme chaque année, l’ACPR a publié un rapport sur le bilan et la solvabilité des organismes assureurs français dans le paradigme Solvabilité 2. Cette année le rapport a été enrichi, notamment d’informations sur les actifs financiers issus des nouveaux QRT[1] remplis lors des exercices trimestriels pour les organismes assureurs non exemptés. Ainsi, l’étude repose-t-elle à la fois sur le bilan d’ouverture « simplifié » du 1er janvier 2016 mais également sur deux exercices trimestriels (à fin mars et à fin juin 2016) réalisés par les entreprises non concernées par l’exemption.

Le rapport analyse à la fois les remises consolidées (dites « Groupe » dans la terminologie Solvabilité 2) et les remises individuelles (dites « Solo »). Les deux approches sont intéressantes puisque les reportings Groupe permettent d’appréhender la vue prudentielle du marché assurantiel français (en prenant en compte les liens de dépendance et capitalistiques entre les entités) et les reportings Solo témoignent de l’activité des assureurs sur le sol français. Les conclusions sont relativement similaires entre les deux approches puisque plus de 80% des actifs Solo et Groupe sont en commun, soit 1 855 Mds €.

Structure du bilan et fonds propres

- QRT S.02.01.01

Cet état présente de manière détaillée le bilan économique, et une comparaison par rapport au bilan établi selon les normes locales.

A partir de cet état, l’ACPR analyse l’agrégation des bilans de l’ensemble des données des remises individuelles (soit 2 644 Mds €) avec les deux valorisations considérées : comptes sociaux et valorisation prudentielle Solvabilité 2. Près de 75% des actifs du bilan S2 appartiennent aux 25 plus gros organismes assureurs (relevant pour la plupart du Code des Assurances).

Les différences entre les deux types de bilan sont imputables au mode de valorisation aussi bien des actifs que des passifs, la directive Solvabilité 2 introduisant les notions de juste valeur dans tous les postes du bilan.

Ainsi, à l’actif, les plus-values latentes représentent début 2016, 11 % du bilan dans les comptes sociaux. Ces plus-values sont largement issues des produits de taux et notamment des obligations.

- QRT S.23.01.01 et S.23.02.01

Ces états fournissent une vue d’ensemble des éléments de fonds propres de l’organisme.

Ainsi, est-il possible d’étudier le tieiring des fonds propres des organismes assureurs. Ceux-ci sont très concentrés sur les fonds propres de catégorie 1 (restreinte ou non) pour l’ensemble des assureurs : 94 % pour la remise Solo et 89 % pour la remise Groupe. Les assureurs Vie/Mixtes/Non Vie relevant du Code des Assurances et les réassureurs ont une proportion plus importante de fonds propres classés en Tier 2 que les mutuelles ou les instituts de prévoyance, les problématiques de coûts d’immobilisation des fonds propres étant plus prégnantes pour ces entreprises qui ont souvent des actionnaires à rémunérer. La proportion de fonds propres Tier 2 est plus importante en juin qu’en janvier laissant penser à une requalification de certaines dettes (de 2,7% à 5,7% pour les réassureurs par exemple).

Portefeuille d’actifs des organismes assureurs

- QRT S.06.02.01 et S.06.02.04

Ces états fournissent la liste détaillée des investissements détenus directement par l’organisme, ayant pour objectif de donner une vision complète des risques sous-jacents et de permettre des analyses au niveau du marché.

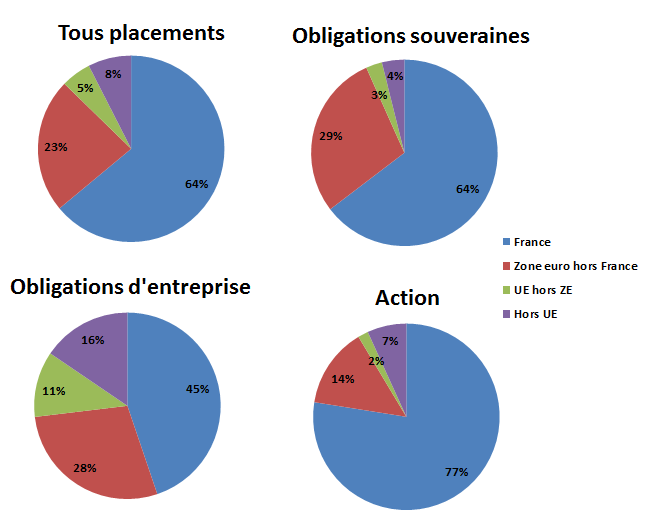

L’ACPR détaille les pays émetteurs des actifs détenus par les organismes assureurs. Sans surprise, il apparaît que le secteur de l’assurance finance une partie de l’économie française, les investissements des organismes Solo sont concentrés à 64% en France, la proportion étant plus faible (47%) dans les reportings Groupe puisqu’ils prennent en compte des filiales à l’étranger.

Les obligations d’entreprises constituent le type d’actif financier le moins concentré sur des émetteurs français (à peine 45% pour les remises Solo et 38 % pour les remises Groupe).

Ces QRT donnent également comme information, par exemple, la maturité résiduelle des actifs en portefeuille, les échelons de qualités de crédit (CQS)… Il apparaît que la durée résiduelle moyenne se situe entre 5 et 10 ans, en priorité sur des actifs relativement peu risqués (CQS 1 équivalent à une notation AA chez les principales agences de notation). Ces constats peuvent également être réalisés par type d’actifs.

Calcul des provisions techniques

- QRT S17.01.01 (pour les engagements Non-Vie) et S12.01.01 (pour les engagements Vie)

La méthode de calcul des provisions techniques en normes Solvabilité 2 s’éloigne du principe prudent de la norme française. Désormais les provisions techniques sont la somme d’une meilleure estimation des passifs (projection actualisée de l’ensemble des flux financiers futurs sur lesquels l’organisme assureur est engagé) et d’une marge de risque.

Il est intéressant de comparer le calcul des provisions techniques selon les deux approches. Au global, les provisions techniques Solvabilité 2 au 1er janvier 2016 sont supérieures aux provisions techniques figurant dans les comptes sociaux (respectivement 2 084 milliards d’euros et 1 977 milliards d’euros pour les organismes Solo).

Toutefois, ce constat est différent selon la nature des provisions techniques observées, ainsi :

- Les provisions techniques Non Vie sont supérieures en normes sociales : 222 Md€ contre 148 Md€ en S2 ;

- Les provisions techniques Vie sont supérieures en S2 : 1 664 Md€ contre 1 464 Md€ en normes françaises.

La Marge de Risque représente le besoin additionnel en capital destiné à couvrir les engagements sur la vie complète du portefeuille de l’assureur : en d’autres termes, il s’agit du coût du capital permettant de couvrir l’ensemble des SCR successifs jusqu’à l’extinction des passifs. Son calcul est complexe et repose sur des simplifications détaillées dans le Règlement Délégué. Avec l’analyse des QRT, il est possible d’établir le rapport moyen entre la Marge de Risque et le Best Estimate. Il s’avère que ce ratio est très hétérogène selon les types d’activités, ainsi pour les organismes Solo (mais il en va de même pour les Groupes) le ratio moyen est de :

- 1,1 % pour l’assurance Vie en UC ;

- 1,2 % pour l’assurance Vie hors UC ;

- 7,0% pour l’assurance Non-Vie hors santé ;

- 7,0% pour les garanties santé.

Exigences de solvabilité

- QRT S25.01.01, S25.02.01 et S25.03.01

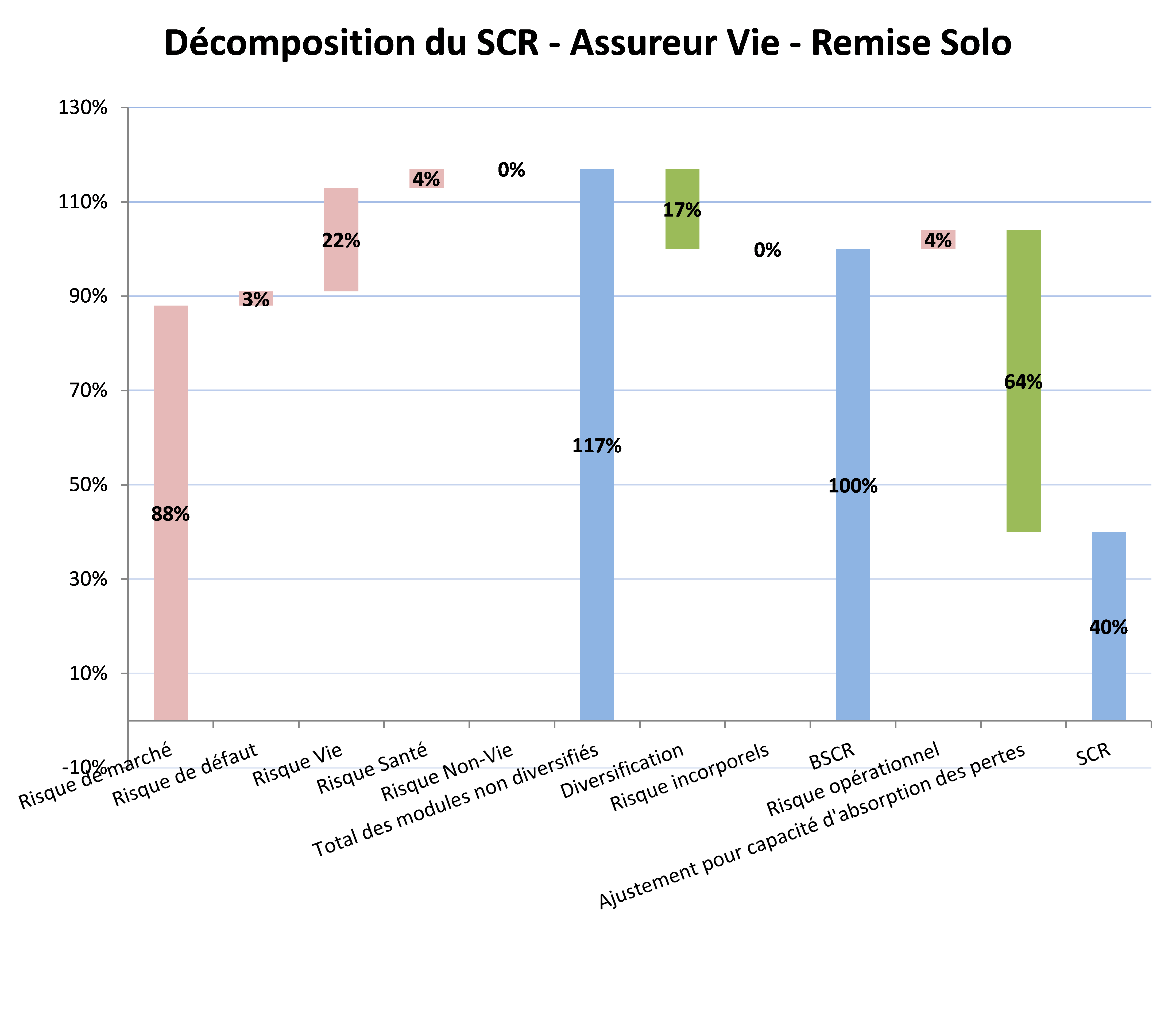

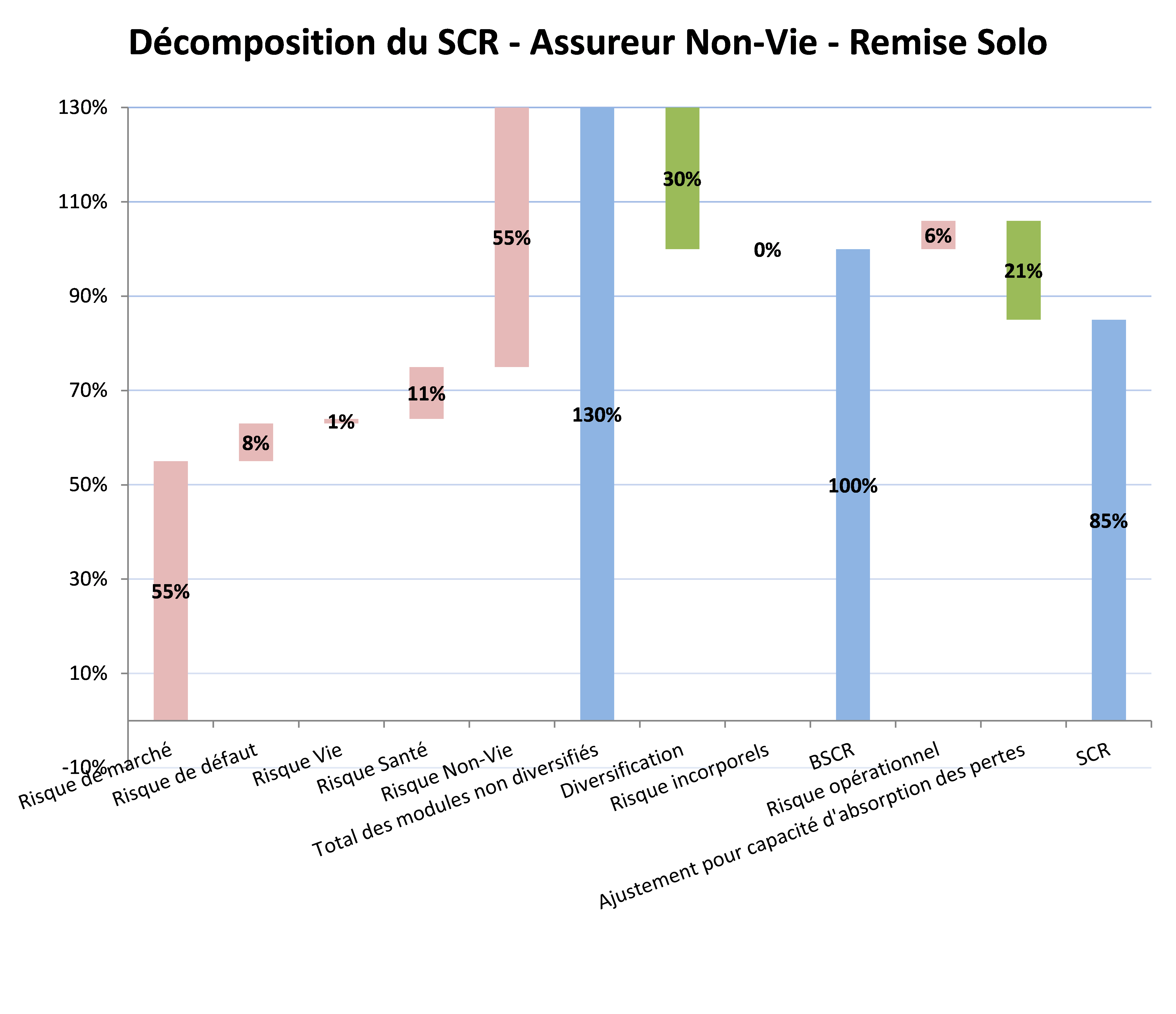

Ces états fournissent une vision synthétique du SCR par module de risque calculé selon la formule standard (S25.01.01), via l’utilisation de la formule standard et d’un modèle interne partiel (S25.02.01) ou via l’utilisation d’un modèle interne complet (S25.03.01).

Aussi bien pour les remises Groupe que Solo il est à noter la prépondérance du SCR de Marché (respectivement 88% et 82% du BSCR). Sa proportion dépend néanmoins de l’activité principale de l’entreprise concernée, par exemple pour les remises Solo, le SCR de Marché moyen pour les mutuelles est 70 %, de 55 % pour les assureurs Non-Vie et de 88% pour les assureurs Vie.

La structure du SCR pour les assureurs Non-Vie et les réassureurs est similaire, la majorité des traités de réassurance concernant des risques Non-Vie.

- QRT S28.01.01 et S28.02.01

Ces états fournissent, pour les sociétés mixtes (S28.02.01) et les autres (S28.01.01), le détail des entrées et sorties du calcul du MCR. Il est rempli uniquement par les entreprises Solo.

Seules quatre sociétés ont une couverture du MCR inférieure à 100 % et seront suivies par l’ACPR. Toutefois, au global du marché français, le MCR est très largement couvert avec un taux médian de 550 %.

Au global, la couverture du capital requis (SCR) est largement satisfaite sur le marché français, au niveau Solo le ratio moyen s’établit à 226 % et à 209 % au niveau Groupe. Ce ratio moyen s’entend y compris organismes utilisant un modèle interne partiel ou total, des USP (cf. cet article) ou encore les mesures transitoires sur les provisions techniques. Seules 1 % des entités Solo ne couvrent pas leur exigence.

[1] Ces nouveaux états seront à remplir par tous les organismes lors de la remise annuelle au 31/12/2016