Des rendements en recul sur les trois dernières années dans un environnement de taux bas.

Le taux de rendement du fonds général d’un assureur est une notion de performance comptable des actifs définie à l’article A331-7 du Code des Assurances. Il est égal au rapport :

- du produit net des placements considérés,

- au montant moyen en valeur comptable, au cours de l’exercice, de ces placements.

Le produit net des placements est principalement alimenté par les revenus récurrents des placements financiers (coupons obligataires en premier lieu, dividendes des actions, loyers de l’immobilier). Il tient également compte des plus ou moins-values de cessions et des variations des provisions financières (notamment la reprise sur provision pour risque de dépréciation durable). En revanche, il n’intègre pas les plus ou moins-values latentes.

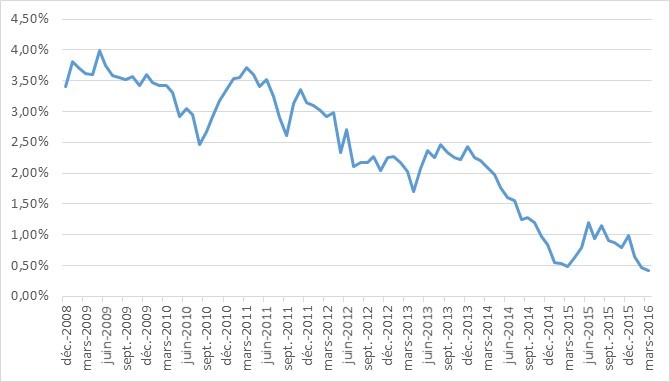

Dans un environnement de taux d’intérêt durablement bas (cf. figure 1), le rendement des fonds généraux euros est conduit à diminuer mécaniquement sous l’effet de la baisse du rendement moyen du portefeuille obligataire, constituant la composante majeure des placements.

D’après le baromètre réalisé sur les fonds généraux euros d’organismes assureurs adossés à des contrats de retraite collective, le taux de rendement1 a suivi une tendance baissière pour l’ensemble des assureurs de notre étude sur les trois dernières années (voir tableau 1).

Le taux de rendement moyen (non pondéré) a ainsi perdu près de 40 pbs sur cette période, passant de 3,86 % au 31/12/2012 à 3,48 % au 31/12/2015. Sur le panel retenu, la baisse du rendement sur cette période est d’ampleur variable, allant de moins 25 pbs jusqu’à moins 70 pbs.

Mise en perspective avec l’allocation d’actifs

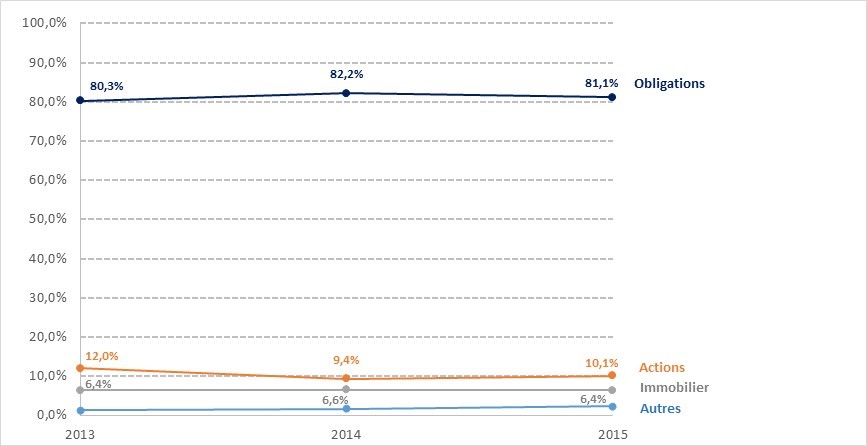

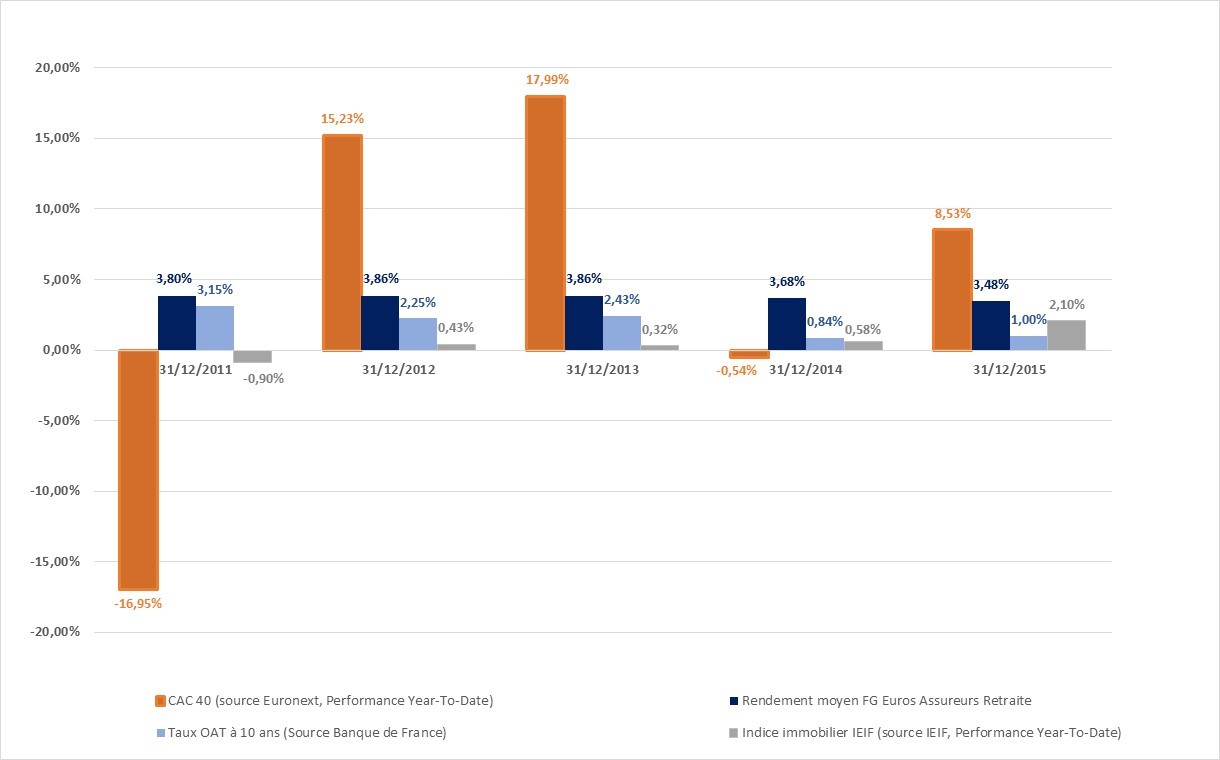

Du fait de la prépondérance de la part obligataire dans la structure des placements (cf. figure 2), les fonds généraux sont mécaniquement soumis à une forte inertie des rendements qui explique en partie pourquoi la baisse des taux de rendement reste contenue par rapport à la baisse des taux de marché (cf. figure 3 comparant le taux de rendement moyen des fonds généraux au taux OAT à 10 ans).

Néanmoins, une situation de taux durablement bas fait peser un risque de réinvestissement dans des actifs à des taux de plus en plus bas au fur et à mesure de l’arrivée à échéance des anciennes obligations en portefeuille, grevant la performance des fonds généraux sur le long terme.

Afin de modérer la tendance à la baisse des rendements sur la poche obligataire des fonds généraux, les principales sources de diversification portent sur les actions, l’immobilier et les spreads sur les taux. La figure 3 comparant la performance annuelle de plusieurs indicateurs financiers montre ainsi qu’à fin 2015, les actions et l’immobilier ont affiché une performance annuelle supérieure aux OAT à 10 ans (sur la base des indices CAC 40 et EDHEC IEIF de l’immobilier non coté2).

Sur notre panel, la structure de placements de certains des assureurs dont le fonds général a surperformé par rapport à la moyenne se démarque ainsi par un profil plus tourné vers ces classes d’actifs (exemple pour l’un de ces assureurs : rendement brut de 3,70% contre une moyenne de 3,48%, pour près de 20% du portefeuille placé en actions et convertibles actions contre une moyenne de 10% à fin 2015).

L’évolution de l’allocation d’actifs pourra aussi passer par des investissements alternatifs dans des projets dédiés au financement d’infrastructures ou de PME et ETI (cf. Plan Juncker au niveau européen).

Toutefois, les contraintes règlementaires liées à Solvabilité 2 limitent les possibilités de recherche de performance au travers de ces classes d’actifs plus risquées et consommatrices en capital de solvabilité. La révision de la directive IORP et la probable mise en place de Fonds de Retraite Professionnelle Supplémentaire devraient permettre de revenir à des cadres de gestion plus appropriés pour les régimes de retraite.

Quelles perspectives d’évolution des taux pour 2016 ?

A l’aune de la reprise modérée de la croissance européenne et des dernières annonces de la BCE le 10 mars dernier (baisse de ses trois taux directeurs, élargissement de son programme « d’assouplissement quantitatif » aux obligations d’entreprises européennes de bonne qualité et prolongation de ce programme jusqu’en mars 2017), les perspectives d’évolution à moyen terme des taux d’intérêt semblent aller dans le sens d’un maintien à des niveaux bas. En témoigne la nouvelle baisse des taux des emprunts d’Etat français à 10 ans observée sur le 1er trimestre 2016 après la légère remontée connue sur 2015 (cf. figure 1).

Les problématiques d’adossement de la duration des actifs à celle des engagements de retraite sous-jacents apparaissent d’autant plus primordiales pour limiter le risque de réinvestissement et permettre de couvrir durablement les engagements de taux techniques et de revaloriser les rentes en service.

Dans une optique de gestion des risques à plus long terme, le risque de remontée brutale des taux ne doit cependant pas être écarté. A ce titre, certains assureurs ont adopté une politique de couverture basée sur des produits optionnels de taux.

Au-delà de la performance des actifs, les souscripteurs de contrats collectifs devront être vigilants sur plusieurs points :

- la politique de mise en provision d’une partie des rendements des actifs généraux (dans la « Provision pour Participation aux Excédents » notamment),

- les conditions contractuelles qu’ils ont négociées, sur les taux de participation aux bénéfices et sur les prélèvements sur encours en particulier.

C’est la combinaison de ces éléments et de la performance des fonds généraux qui donnera le rendement finalement attribué aux provisions.

1 Le taux de rendement s’entend net des frais de gestion financière et brut des chargements contractuels (ces derniers sont propres à chaque contrat d’assurance). Les rendements communiqués par les assureurs n’ont pas fait l’objet d’un audit de la part des équipes Galea.

2 L’indice de l’Institut de l’Epargne Immobilière et Foncière (IEIF) est un indice transactionnel représentatif du marché de l’immobilier d’entreprise en France. Il mesure la performance des parts effectivement échangées d’un portefeuille agrégé de fonds immobiliers non cotés. Les valeurs utilisées sont celles de l’indice nu (performance en capital au travers de l’évolution du prix des parts).