La directive Solvabilité 2 est entrée en vigueur au 1er janvier 2016 avec des exigences quantitatives (Pilier 1), des exigences organisationnelles et de gouvernance (Pilier 2), et enfin des exigences d’informations prudentielles (Pilier 3) à destination des autorités de contrôle et du public.

Dans le cadre du Pilier 3, les organismes d’assurance doivent notamment produire le Rapport Régulier au Superviseur (Regular Supervisory Report – RSR) à destination de l’autorité de contrôle locale et le Rapport sur la Solvabilité et la Situation Financière (Solvency and Financial Condition Report – SFCR) à destination du public.

Le SFCR doit contenir, entre autres, des informations relatives au bilan, aux fonds propres et au SCR. Les premiers SFCR ont été produits en mai 2017 au titre de l’exercice 2016, premier exercice en normes Solvabilité 2 (voir l’étude de GALEA & Associés à ce sujet).

Pour garantir une qualité d’information au public, l’EIOPA préconise, dans une de ses publications (lien document EIOPA), d’auditer le SFCR et les éléments qui le composent. Cet audit pourrait être conduit par un audit externe et porter sur le SFCR au niveau solo mais aussi au niveau groupe et/ou le cas échéant sur le SFCR unique.

Cet audit externe n’est pas imposé par l’EIOPA mais est demandé par les autorités nationales, si elles le décident. Le périmètre de l’audit est, lui aussi, au choix des autorités locales.

Compte tenu de la souplesse de la règlementation à propos de cet audit, les pratiques européennes sont hétérogènes.

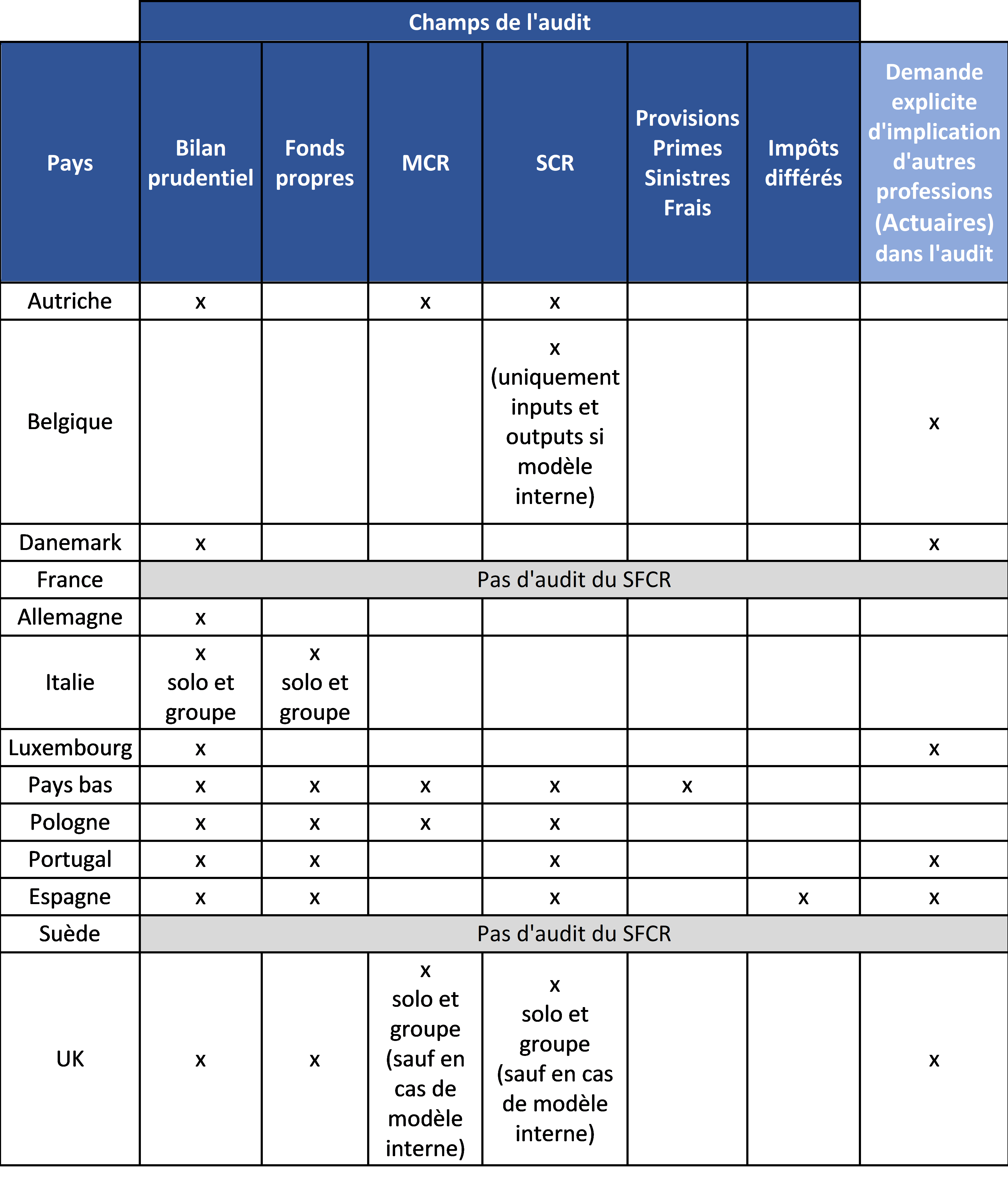

La Fédération des Experts comptables Européens a réalisé, fin 2016, une synthèse des audits demandés par pays (lien document FEE). Les différents éléments de cette étude relatifs au champs de l’audit en fonction du pays figurent ci-après :

La date de livraison du rapport d’audit n’est pas systématiquement définie. Elle pourrait être rendue en même temps que l’audit des comptes, fin mai, 30 septembre en solo ou 31 octobre au niveau groupe.

En résumé :

- Seules la France et la Suède n’ont pour l’instant pas imposé d’audit externe ;

- Lorsqu’un audit est requis, bien que le périmètre d’audit soit hétérogène selon les différents pays, l’audit du bilan prudentiel est systématiquement exigé, celui des fonds propres et du SCR étant largement exigés également ;

- Si la demande d’implication des actuaires dans l’audit est variée selon les pays, elle ressort légèrement majoritaire parmi les pays pour lesquels un audit est requis.

S’il est difficile de dire aujourd’hui si la position de la France évoluera en matière d’exigibilité de l’audit du SFCR, il ne peut être vu que comme une bonne pratique de s’assurer du bon contenu du SFCR, plus particulièrement de l’évaluation du bilan prudentiel voire des fonds propres et du SCR. Nul doute que l’actuaire a un rôle à jouer dans ces travaux comme certains pays d’Europe l’ont déjà identifié.

Sources :

- Accountancy Europe :

Scope of audit of Solvency II reporting by insurance undertakings

https://www.accountancyeurope.eu/wp-content/uploads/1612_Scope_of_Audit_of_Insurance_v2.pdf

- EIOPA

EIOPABoS15/154 29/06/2015 :

Need for high quality public disclosure : Solvency II’s report on solvency and financial condition and the potential role of external audit