L’EIOPA (European Insurance and Occupational Pensions Authority) publie tous les mois une courbe des taux sans risque utilisée pour l’actualisation des flux futurs dans le cadre de l’évaluation des provisions techniques sous le référentiel Solvabilité 2 (ou Best Estimate).

Cette courbe des taux est particulièrement suivie par les assureurs Vie compte tenu de l’importance du lien qui existe entre leurs passifs et leurs actifs. Le niveau des taux d’intérêt affecte d’une part la valeur des actifs au travers notamment de la valeur de marché des obligations et d’autre part la valeur des passifs au travers de l’actualisation, l’inflation, le taux technique et la participation aux bénéfices.

En Assurance Vie, les changements de niveau de la courbe des taux expliquent en partie l’évolution du ratio de solvabilité d’une période à l’autre.

Galea propose ici comme chaque trimestre une analyse des taux spots[1] ainsi qu’une comparaison des taux forwards[2] au 31/12/2020. La courbe des taux EIOPA utilisée est celle sans correction pour volatilité (Volatility Adjustment ou VA). Pour une vision plus globale, nous présentons également la courbe des taux spots EIOPA avec correction pour volatilité.

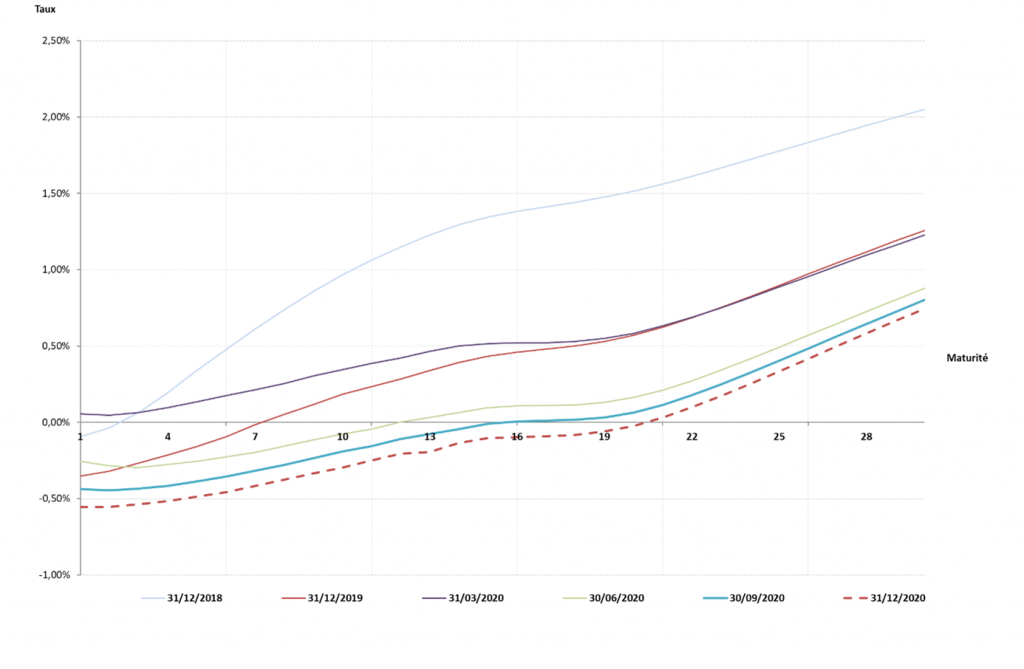

1- Niveau des taux spots au 31/12/2020 (taux EIOPA sans correction pour volatilité)

Depuis fin 2018, on observe des taux spots négatifs pour des maturités de plus en plus longues. Alors qu’au 31/12/2019, les taux spots étaient négatifs pour les maturités inférieures à 8 ans, ceux-ci sont négatifs sur les maturités de vingt-et-un an et moins au 31/12/2020, comme au 30/09/2020.

Pour rappel, le premier semestre 2020 a été marqué par une volatilité notable des taux, résultant de l’émergence d’une crise sanitaire et économique inédite dans un environnement de taux bas durable. Puis, les taux n’ont cessé de baisser jusqu’à fin septembre, où la courbe avait atteint son minimum sur l’année pour les maturités inférieures à dix ans. Cette tendance s’est confirmée sur les derniers mois de l’année, puisqu’on constate une légère diminution des taux spots pour les maturités inférieures ou égales à 24 ans. Sur l’ensemble des maturités, la courbe est translatée d’en moyenne 34 bps en dessous de la courbe à fin 2019, et atteint donc un niveau historiquement bas.

Cette volatilité des taux est également observée sur les indices obligataires français d’état et les indices obligataires d’entreprise.

La figure ci-dessous présente les courbes des taux spots EIOPA entre le 31/12/2018 et le 31/12/2020, avec les courbes spots EIOPA à chaque arrêté trimestriel de 2020.

Figure 1 – Comparaison des courbes des taux spots EIOPA entre le 31/12/2018 et le 31/12/2020 (sans correction pour volatilité)

2- Niveau des taux spots au 31/12/2020 (taux EIOPA avec correction pour volatilité)

Concernant les taux spots avec correction pour volatilité, la tendance est similaire avec une dégradation des taux en 2019 et en 2020. Cependant, le niveau des taux s’était amélioré à fin mars et était même au-dessus de celui au 31/12/2019 (ou très proche pour les maturités de plus de vingt ans), affichant des taux positifs sur la totalité des maturités. Cette tendance, inverse à celle observée sur les taux sans correction, était liée aux écarts de spread importants constatés à fin mars et au renforcement de la correction pour volatilité de près de 40 points par rapport au 31/12/2019. Cette correction a joué son rôle contracyclique sur les fonds propres en amortissant la baisse des actifs financiers liée à la volatilité des spreads constatée en mars.

Après avoir fortement augmenté à fin mars pour atteindre 46 points, la correction pour volatilité a chuté progressivement sur le reste de l’année pour revenir au 31/12/2020 à son niveau au 31/12/2019 (7 points). Au 31/12/2020, la correction pour volatilité étant identique à celle au 31/12/2019, la courbe des taux est translatée à la baisse d’en moyenne 34 bps par rapport à la courbe au 31/12/2019, de même que la courbe des taux sans correction pour volatilité.

La figure ci-dessous présente les courbes des taux spots EIOPA avec

correction pour volatilité entre le 31/12/2018 et le 31/12/2020, avec les

courbes spots EIOPA à chaque arrêté trimestriel de 2020.

Figure 2 – Comparaison des courbes des taux spots EIOPA entre le 31/12/2018 et le 31/12/2020 (avec correction pour volatilité)

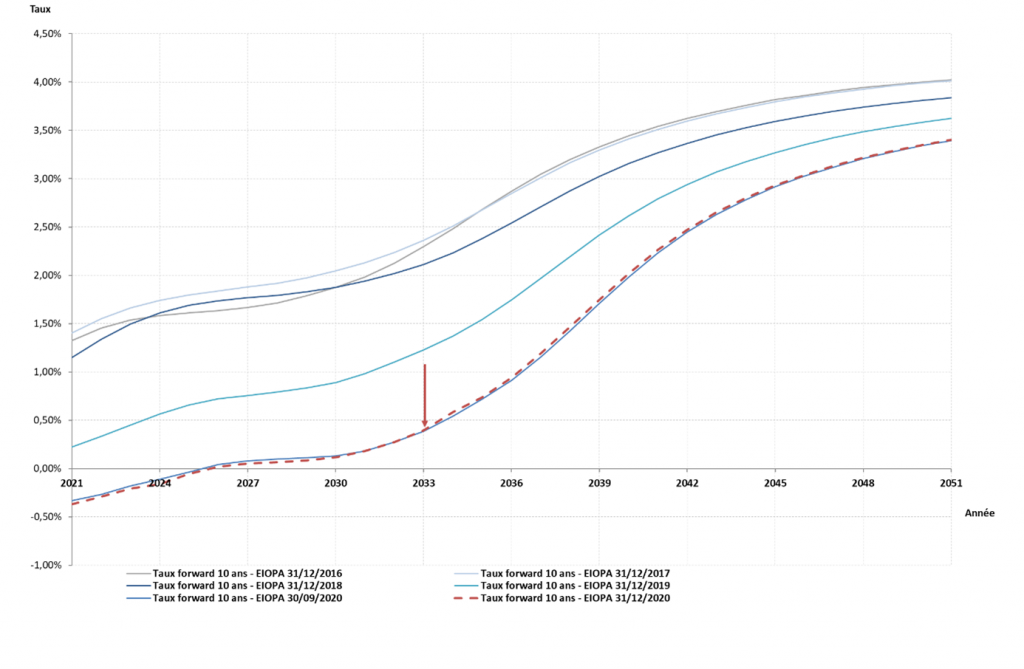

3- Niveau des taux forwards au 31/12/2020 (sans correction pour volatilité)

La figure ci-dessous présente les courbes des taux forwards de maturité dix ans issues des courbes EIOPA entre le 31/12/2016 et le 31/12/2020. Pour rappel, les taux forwards de maturité dix ans représentent une estimation des taux de rendement des futures obligations investies au pair de maturité dix ans pour chaque année future.

Au 31/12/2020, dans la lignée des taux spots, les taux forwards de maturité dix ans restent bas, pour atteindre un niveau similaire à celui au 30/09/2020. Ce niveau est particulièrement faible au regard des dernières années.

Figure 3 – Comparaison des courbes des taux forwards 10 ans entre le 31/12/2016 et le 31/12/2020 (sans correction pour volatilité)

Lecture du graphique : A partir de la courbe des taux spots au 31/12/2020,

le taux de placement espéré pour l’année 2033 à un horizon 10 ans est de 0,40 %

(repéré par la flèche sur le graphique ci-dessus). Le taux de placement sans

risque à 10 ans pour 2033 était estimé à 1,10 % à partir de la courbe des

taux au 31/12/2019.

Au cours de 2020, de nombreux acteurs ont mis en place des plans d’action afin d’anticiper l’atterrissage à fin 2020 comme par exemple l’orientation plus ferme de la collecte vers les produits risqués pour alléger les contraintes techniques qui pèsent sur les portefeuilles.

Cette année a été rythmée par les mouvements financiers sur les marchés et la réalisation des scénarios de chocs de marché prévus par la formule standard (l’ajustement symétrique qui module le choc appliqué sur les actions selon la position du marché des actions s’établissait à -10 % au 31/03/2020, du jamais-vu depuis l’entrée en vigueur de Solvabilité II). Le niveau des taux à fin 2020, négatif jusqu’à des maturités supérieures à 20 ans, n’est pas une bonne nouvelle pour les assureurs. Néanmoins, le niveau des plus-values latentes reste élevé sur certains portefeuilles permettant parfois de limiter l’impact sur le ratio de couverture.

Enfin,

la révision 2020 de Solvabilité 2 sera un sujet important en 2021 pour les

assureurs. Les impacts sur le ratio de couverture devraient potentiellement

être pénalisants, en particulier concernant les problématiques liées à la

courbe des taux et aux scénarios de choc des taux.

[1] Pour une maturité donnée, le taux spot est le taux annualisé que l’on considère comme le taux actuellement en vigueur pour une transaction obligataire immédiate.

[2] Les taux forwards sont les taux prévisionnels d’emprunt ou de placement, pour des périodes futures, implicites dans les taux spots aujourd’hui.