La crise du Covid-19 transforme le monde dans lequel nous évoluions jusqu’alors. Au-delà d’être une crise sanitaire et sociale d’ampleur, elle est aussi une crise financière et économique et semble devenir l’une des pires jamais connues depuis près d’un siècle.

Afin de contextualiser les prochains articles, les consultants de Galea proposent une analyse succincte d’indicateurs disponibles sur différents marchés au cours de ces premiers mois de l’année 2020.

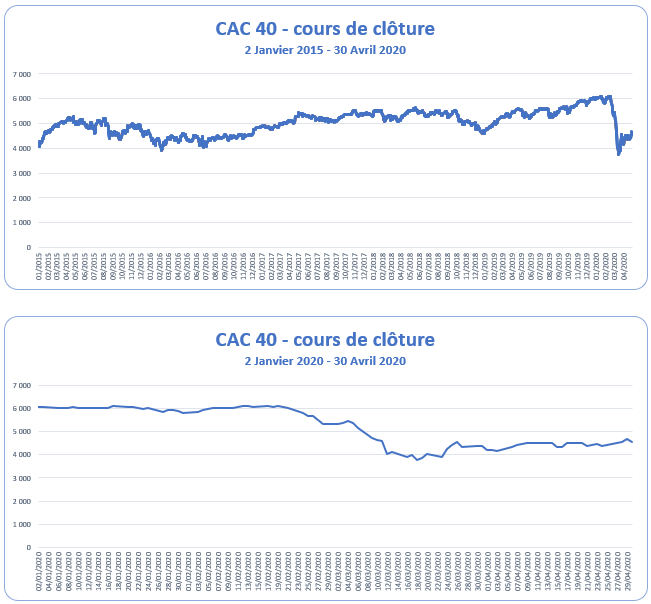

1- Des records à la baisse sur les marchés actions[1]

Entre le 31/12/2019 et le 30/04/2020, l’indice CAC 40 a perdu environ 24 % de sa valeur ; la plus forte baisse comparée à la valeur au 31/12/2019 s’établit à -37 %. Sur cette même période, la bourse de Paris enregistre sa pire chute journalière depuis sa création en 1987 (- 12,3 %). La volatilité des marchés actions a fortement augmenté au 1er trimestre.

A titre d’exemple, sous Solvabilité II, le choc action de base est modulé par l’ajustement symétrique en fonction de la position du marché des actions dans un cycle de 3 ans. Cet ajustement, compris dans un intervalle fermé de plus ou moins 10%, s’établit à – 10 % au 31/03/2020 contre – 0,08 % au 31/12/2019.

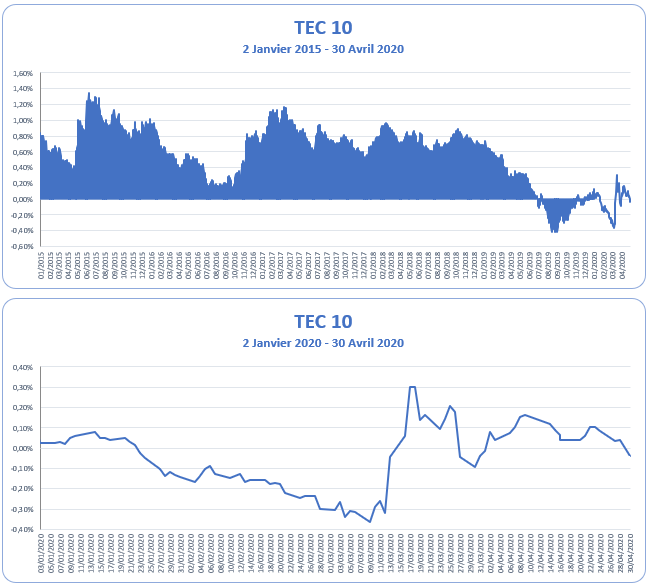

2- Une légère augmentation des taux d’emprunt français, mais des spreads en hausse sensible

Les interventions de la BCE devraient limiter les risques de hausse importantes des taux d’emprunt à court terme. Un risque inflationniste à moyen ou long terme existe mais reste limité : le point mort d’inflation de l’OATi 10 ans demeure bas à fin avril (0,3 %), en phase avec les analyses de nombreux économistes.

Parallèlement, les spreads ont augmenté, parfois sensiblement sur les obligations, traduisant non seulement un risque de crédit accru mais aussi un risque de liquidité important sur certains titres. La mesure et le suivi de ces deux risques seront au cœur des gestions d’actifs des prochains mois, les investisseurs ayant, en période de taux bas, recherché des performances sur des titres susceptibles d’être particulièrement affectés.

3- Incertitudes sur les marchés de l’immobilier

Aucun constat majeur à fin avril malgré la contraction naturelle des transactions dans le cadre du confinement ; les marchés (habitation et bureaux) devraient être affectés en cas de contraction durable de la demande, de survenances de faillites dans les prochains mois et de baisse significative des revenus financiers.

La gestion des actifs immobiliers devra par conséquent être effectuée dans un contexte incertain pendant plusieurs mois, avec des situations géographiques probablement différentes.

Les actifs immobiliers demeureront quoiqu’il en soit un support à privilégier pour les engagements à long terme.

4- Chute du PIB et endettement

L’INSEE a conforté ses estimations annonçant un impact lié au confinement d’une grande ampleur sur le Produit Intérieur Brut du pays, plus important que celui de la crise financière de 2008. Une baisse d’au moins 8 points est évoquée. De manière certaine, une baisse de -5,8 % est enregistré sur le premier trimestre de l’année[2]. L’Insee ne publie pas de prévision pour l’ensemble de l’année 2020 mais elle estime que chaque mois de confinement amputera la croissance française de 3% sur un an et que la reprise « prendra du temps » après le confinement.

5- Une participation accrue des assureurs à la crise

Depuis début mars, et au-delà de leurs expositions contractuelles, les assureurs ont été appelés à contribuer financièrement à la crise, via notamment un fonds de solidarité. Ils sont également engagés dans une réflexion d’ici l’été pour proposer une couverture spécifique pandémies, à l’image des couvertures existant en matière de catastrophes naturelles. Des solutions spécifiques devront être instaurées, avec l’Etat, pour trouver des solutions partiellement assurantielles à la couverture de ce risque systémique.

Certains acteurs vont plus loin, en ordre dispersé, et reversent par exemple les primes relatives aux contrats Automobile ou à d’autres risques pour un montant de plusieurs centaines de millions d’euros. Ils ont également investi de manière significative dans les PME et les ETI, notamment celles du secteur de la santé. Les assureurs ont également été appelés à poursuivre leur geste de solidarité via des actions spécifiques (prise en charge des arrêts de travail, de frais de soins, report de cotisations).

Au final, la crise actuelle met sous tension les organismes d’assurance, sans toutefois remettre en cause la couverture des exigences de solvabilité réglementaire à ce stade.

Les prochaines semaines fourniront de précieux renseignements avec la publication des situations à fin mars 2020.

6- Un cadre réglementaire sous tension

L’EIOPA a annoncé début mai qu’elle rendrait son avis sur la révision du cadre prudentiel Solvabilité 2 à la Commission européenne en décembre prochain et non plus en juin. La crise actuelle nécessite davantage de recul pour déterminer les éléments du cadre à réviser, au-delà des points faisant l’objet de discussions comme les chocs à la baisse sur les taux d’intérêt. Les parties prenantes feront également valoir d’ici-là leurs avis et critiques du dispositif Solvabilité 2.

Sans attendre les positions, les assureurs auront à effectuer leurs propres

évaluations de leur solvabilité (ORSA) dans les prochains mois dans le cadre

actuel.

[1] Indice CAC 40