1- Les taux de la courbe EIOPA

L’EIOPA (European Insurance and Occupational Pensions Authority) publie tous les mois, voire toutes les semaines en période de crise, une courbe des taux sans risque utilisée notamment pour l’actualisation des flux futurs dans le cadre de l’évaluation des provisions techniques sous le référentiel Solvabilité 2 (ou Best Estimate).

Cette courbe des taux est particulièrement suivie par les assureurs Vie compte tenu de l’importance du lien qui existe entre leurs passifs et leurs actifs. Le niveau des taux d’intérêt affecte d’une part la valeur des actifs au travers notamment de la valeur de marché des obligations et d’autre part la valeur des passifs au travers de l’actualisation, l’inflation, le taux technique et la participation aux bénéfices.

En assurance vie, les changements de niveau de la courbe des taux explique en partie l’évolution du ratio de solvabilité d’une période à l’autre.

Galea propose ici comme chaque trimestre une analyse des taux spots[1] ainsi qu’une comparaison des taux forwards[2] au 31/03/2020, date du reporting obligatoire. Pour une vision plus globale, Galea présente également l’évolution des taux depuis de le 31 mars 2020.

2- Niveau des taux spots au 31/03/2020 (taux EIOPA sans correction pour volatilité)

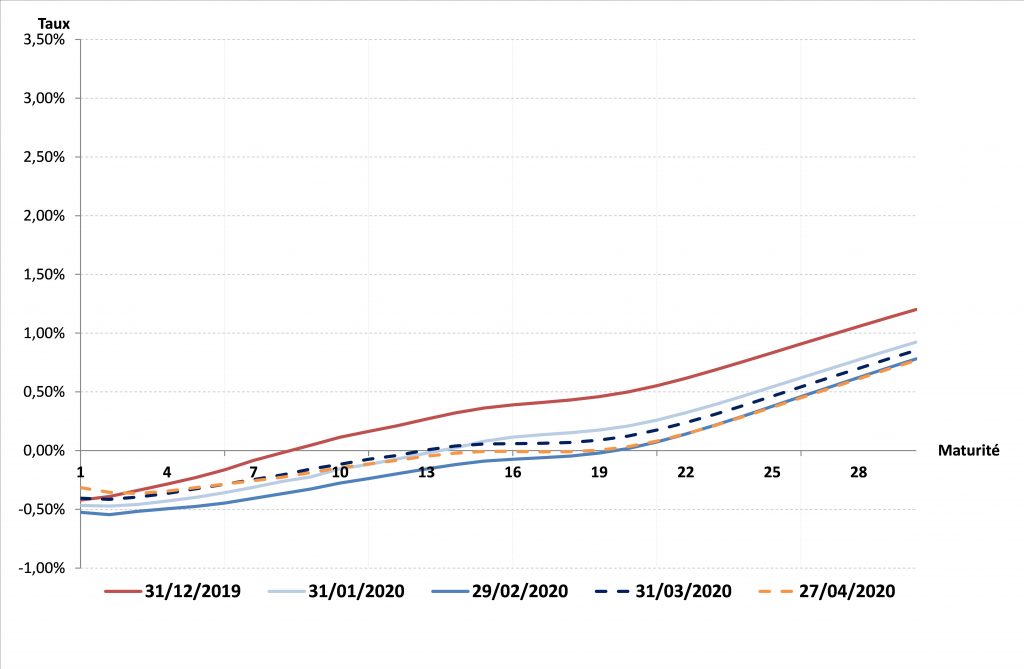

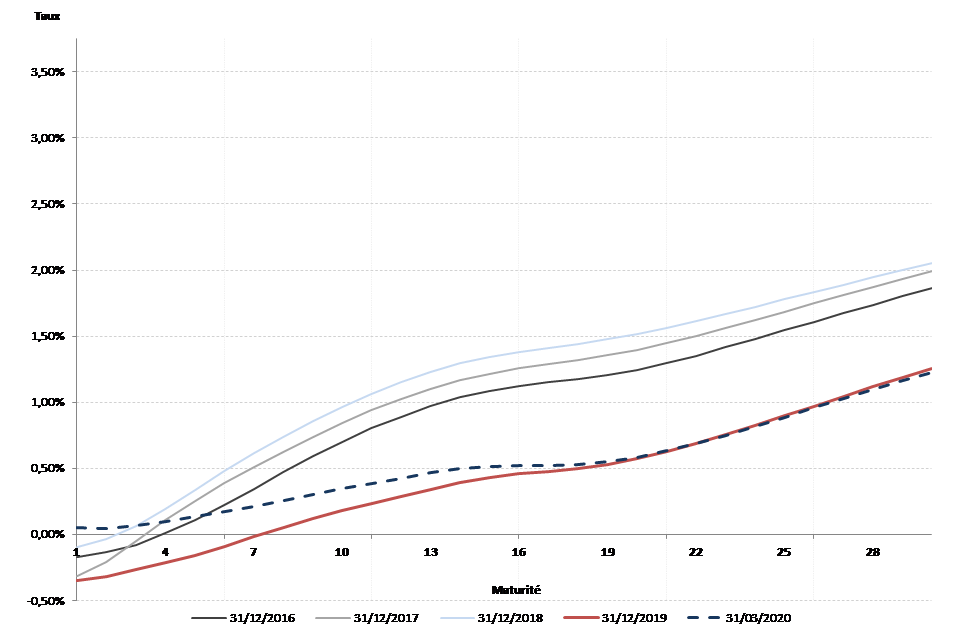

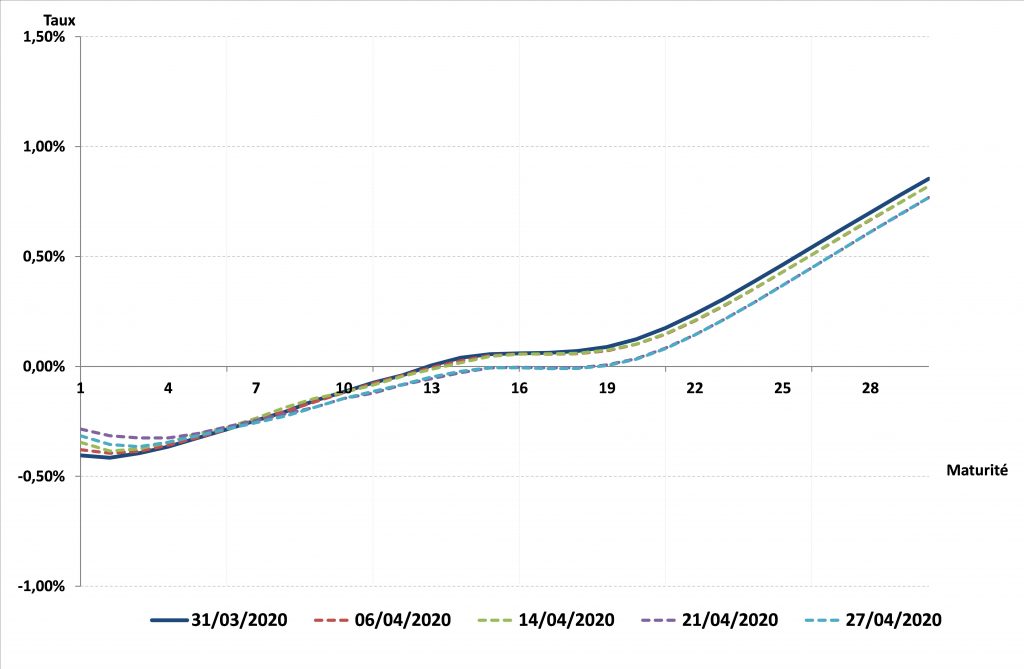

Depuis 2016, on observe des taux négatifs pour les maturités inférieures à 5 ans, ce qui est toujours le cas au 31/03/2020. Après une baisse notable des taux sur les deux premiers mois de l’année 2020, le niveau de la courbe est progressivement remonté en mars, notamment sur les maturités les plus courtes. Au-delà de 15 ans, la courbe des taux tend à s’aplatir et les taux spots restent remarquablement inférieurs à ceux observés à fin décembre. Cette tendance est confirmée à fin avril.

Cette remontée des taux observée au cours du mois de mars sur les maturités inférieures à 10 ans est également observée sur les indices obligataires français d’état et les indices obligataires d’entreprise.

Les taux des maturités élevées sont impactés par la diminution de taux forward ultime (UFR) utilisé dans la construction de la courbe des taux sans risque. Ce taux est en effet fixé à 3,75 % pour l’année 2020 contre 3,90 % pour 2019. Le taux calculé par l’EIOPA est en réalité de 3,55 %, mais le taux retenu ne peut varier de plus de 15 bps d’une année à l’autre.

Les figures ci-dessous présentent d’une part les courbes des taux spots EIOPA entre le 31/12/2016 et le 31/03/2020, d’autre part les courbes spots EIOPA à chaque arrêté mensuel de 2020.

Figure 1 – Comparaison des courbes des taux spots EIOPA entre le 31/12/2016 et le 31/03/2020

Figure 2 –

Comparaison des courbes des taux spots EIOPA entre le 31/12/2019 et le 27/04/2020

3- Niveau des taux spots au 31/03/2020 (taux EIOPA avec correction pour volatilité)

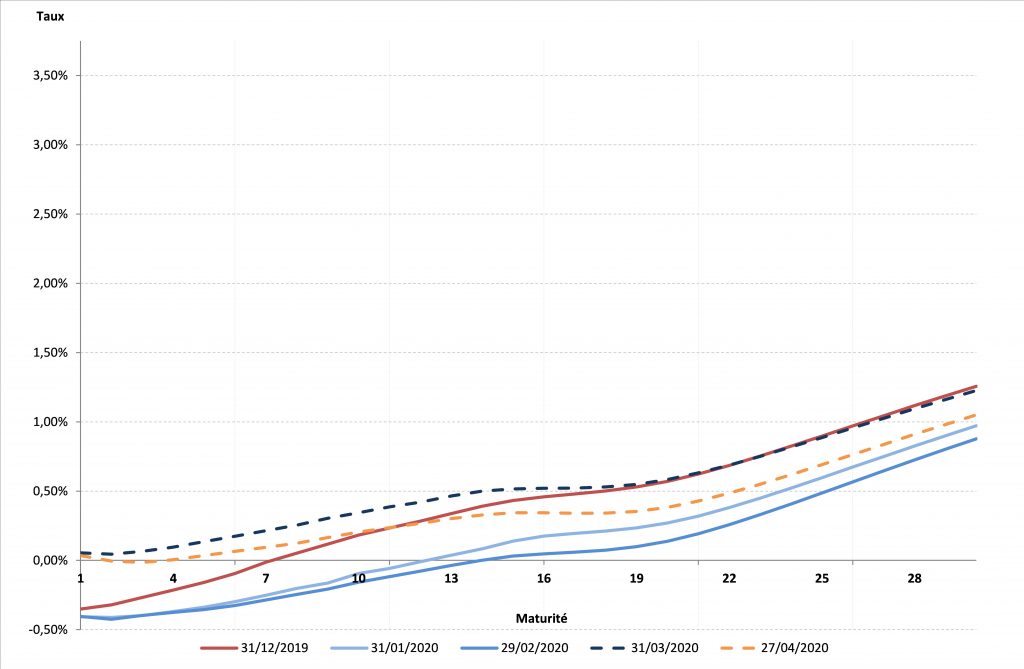

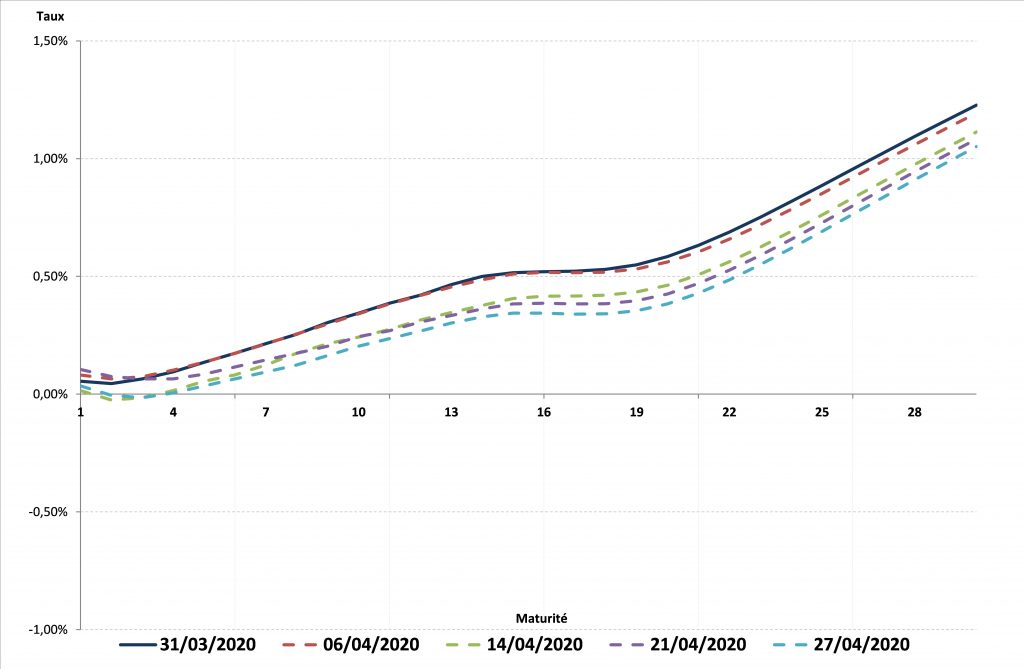

Alors que depuis février 2015 des taux négatifs sont observés pour les maturités de moins de 5 ans, la courbe au 31/03/2020 remonte significativement sur le mois de mars et atteint des taux positifs.

Cette remontée des taux en mars s’explique par une forte augmentation de la correction pour volatilité, du fait de l’accroissement des spreads, qui passe de 7 bps au 31/12/2019 à 47 bps au 31/03/2020. La courbe des taux au 31/03/2020 est translatée à la hausse d’environ 18 bps par rapport à la courbe au 31/12/2019 et de 48 bps par rapport à la courbe du 29/02/2020 sur les maturités inférieures à 20 ans. Cette relative hausse des taux est de courte durée et les taux au 27/04/2020 tendent à s’abaisser de nouveau.

Les figures ci-dessous présentent d’une part les courbes des taux spots EIOPA entre le 31/12/2016 et le 31/03/2020, d’autre part les courbes spots EIOPA à chaque arrêté mensuel de 2020.

Figure 3 – Comparaison des courbes des taux spots EIOPA entre le 31/12/2016 et le 31/03/2020

Figure 4 –

Comparaison des courbes des taux spots EIOPA entre le 31/12/2019 et le

31/03/2020

4- Niveau des taux forwards au 31/03/2020 (issus des taux EIOPA sans correction pour volatilité)

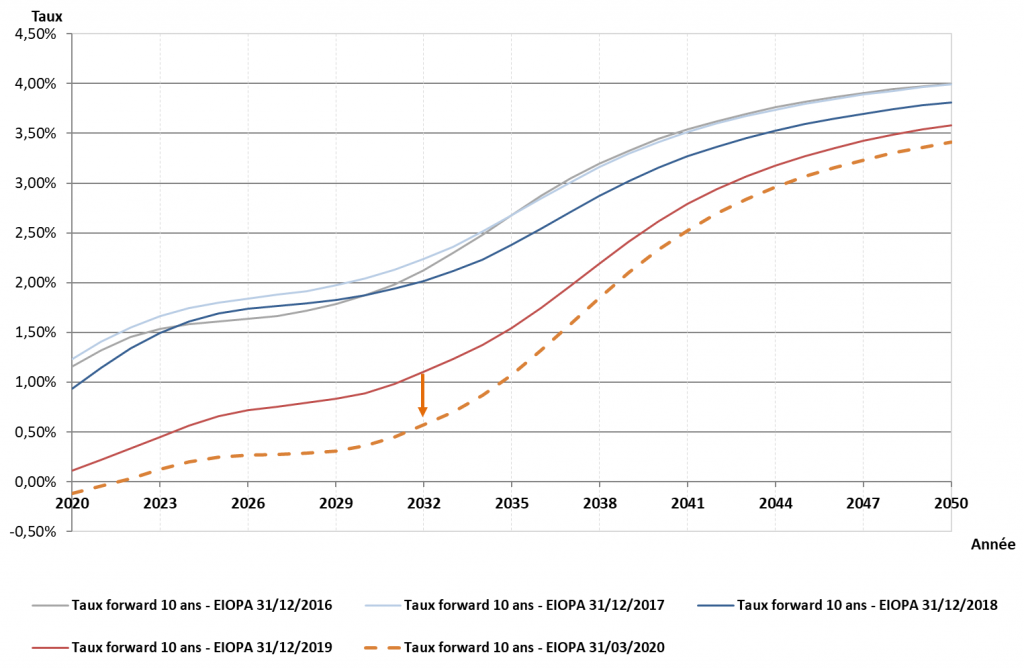

La figure ci-dessous présente les courbes des taux forwards de maturité 10 ans issues des courbes EIOPA entre le 31/12/2016 et le 31/03/2020.

Pour rappel, les taux forwards de maturité 10 ans représentent une estimation des taux de rendement des futures obligations investies au pair de maturité 10 ans pour chaque année future. Les taux de rendement des futures obligations de maturité 10 ans n’ont jamais été aussi bas.

Malgré une légère remontée des taux spots au 31/03/2020, ceux-ci restent inférieurs aux taux du 31/12/2019. L’aplatissement de la courbe des taux spots notamment pour les maturités éloignées entrainent une baisse notable des taux forwards.

Les conséquences de cette baisse mériteront d’être analysées lors du calcul des provisions Solvabilité 2, notamment sur le coût des garanties et des options qui pourrait connaître une nette hausse.

Figure 5 – Comparaison des courbes des taux forwards 10 ans entre le 31/12/2016 et le 31/03/2020

Lecture du graphique : A partir de la courbe des taux spots au 31/03/2020,

le taux de placement espéré pour l’année 2032 à un horizon 10 ans est égal à 0,57 %

(repéré par la flèche sur le graphique ci-dessus). Le taux de placement sans

risque à 10 ans pour 2032 était estimé à 1,10 % à partir de la courbe des

taux au 31/12/2019, soit une baisse de 0,53% et est désormais estimé à

0,41 % à partir de la courbe des taux EIOPA au 27/04/2020.

5- Un début d’année 2020 difficile pour les assureurs

La crise financière en ce début d’année 2020 a eu pour conséquence visible au 31 mars d’augmenter les taux spots pour les maturités les plus courtes et de diminuer ceux de longue durée. La baisse des taux forwards, la hausse des spreads et de la correction pour volatilité génèrent de nouveaux challenges dans la mesure des engagements sous Solvabilité 2 et de manière plus opérationnelle dans la gestion actif/passif de l’assureur.

Ces observations sont à mettre en lien avec les stratégies annoncées par les banques centrales nationales et européennes. En effet, celles-ci ont réagi très vite pour essayer d’anticiper et minimiser les effets de la crise. De leur côté, les assureurs sont mieux armés que lors de la crise de 2008, avec une politique de gestion des risques qui n’a cessé de s’améliorer sous l’impulsion de Solvabilité 2.

Enfin et comme énoncé au début de cette article, depuis le 24 mars 2020, l’EIOPA effectue des calculs extraordinaires de manière hebdomadaires pour suivre l’évolution de la structure de taux d’intérêt sans risque et soutenir les entreprises d’assurance et de réassurance dans le suivi de leur solvabilité. A l’heure de l’écriture de cet article, la dernière courbe publiée date du 27 avril 2020 et Galea suivra de près les futures publications du mois de mai.

Figure 6 – Comparaison des courbes des taux spots EIOPA sans VA entre le 31/03/2020 et le 27/04/2020

Figure 7 –

Comparaison des courbes des taux spots EIOPA avec VA entre le 31/03/2020 et le

27/04/2020

[1] Pour une maturité donnée, le taux spot est le taux annualisé en vigueur pour une transaction obligataire immédiate.

[2] Les taux forwards sont les taux prévisionnels d’emprunt ou de placement, pour des périodes futures, implicites dans les taux spots aujourd’hui.