Une érosion du rendement des actifs généraux qui se poursuit dans un environnement de taux durablement bas

D’après le benchmark réalisé sur les fonds généraux euros d’organismes assureurs adossant notamment des contrats de retraite collective, le taux de rendement[1] poursuit son érosion progressive pour l’ensemble des assureurs de notre étude sur les trois dernières années (voir tableau 1).

Le taux de rendement moyen (non pondéré) a ainsi perdu plus de 0,70% sur cette période, passant de 3,71% au 31/12/2014 à 2,97% au 31/12/2017. Le recul du taux de rendement brut moyen observé est toutefois plus contenu sur l’année 2017 (moins 0,13%) par rapport à l’année 2016 (moins 0,39%), certains opérateurs étant parvenus à stabiliser le rendement de leur actif général sur ces deux années.

Tableau 1 – Taux de rendement brut du fonds général retraite des assureurs du panel[2] GALEA, de 2013 à 2017

Mise en perspective avec l’allocation d’actifs : une érosion qui demeure contenue grâce au stock d’obligations passées et aux poches de diversification

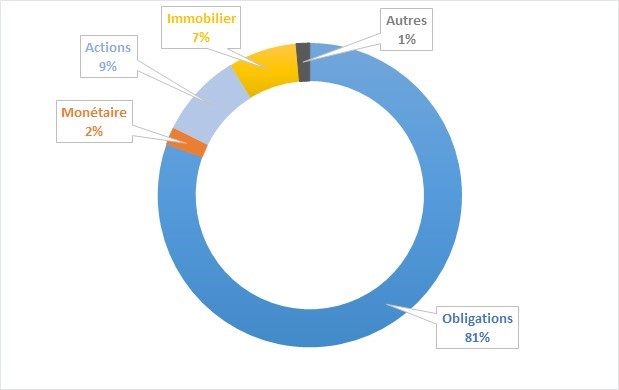

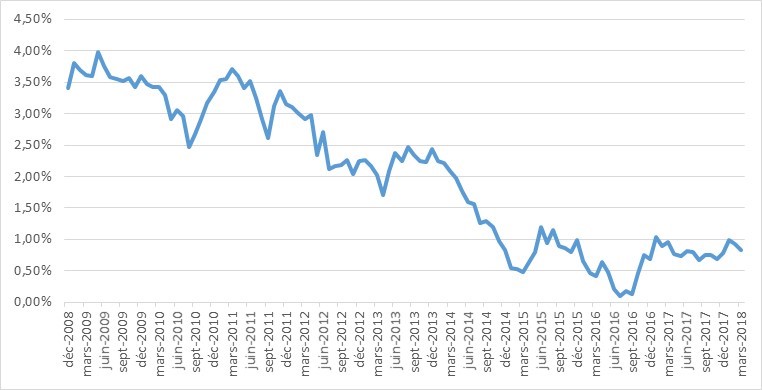

Du fait de la prépondérance de la part obligataire dans la structure des placements (cf. figure 1), les fonds généraux sont mécaniquement soumis à une forte inertie des rendements qui explique en partie pourquoi l’érosion des taux de rendement reste contenue par rapport à la baisse des taux de marché (cf. figure 2).

Un environnement de taux durablement bas place les assureurs dans une situation de réinvestissement à des conditions moins favorables, dans des actifs à des taux de plus en plus bas au fur et à mesure de l’arrivée à échéance des anciennes obligations en portefeuille, grevant la performance des fonds généraux sur le long terme et réduisant les espérances de revalorisation futures pour les assurés.

Figure 1 – Structure moyenne des placements à fin 2017 des assureurs du panel GALEA (en % de la valeur nette comptable)

Figure 2 – Taux moyen des OAT à 10 ans (Source : Banque de France)

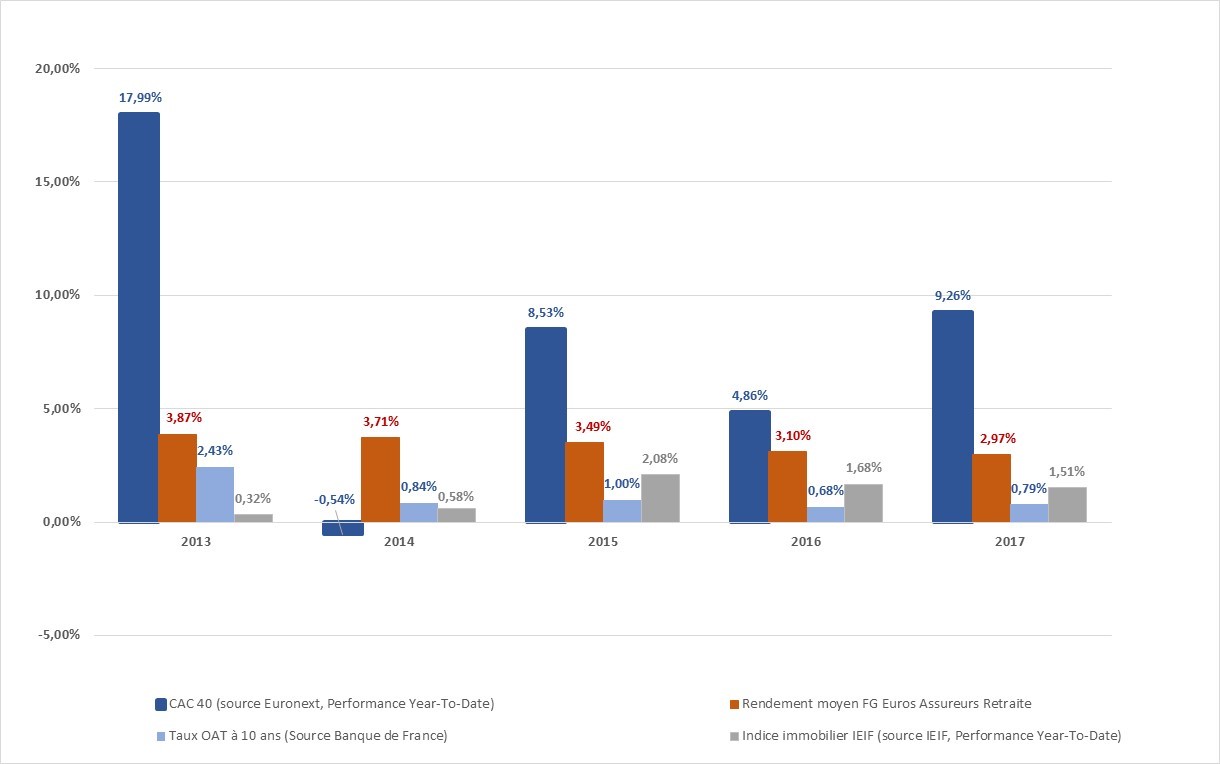

Dans une moindre mesure, le rendement brut s’appuie aussi sur la recherche de surperformance au travers d’actifs diversifiés plus risqués (actions et immobilier en premier lieu). La figure 3 comparant la performance annuelle de plusieurs indicateurs financiers montre ainsi qu’à fin 2017, les actions et l’immobilier ont affiché une performance annuelle supérieure à celle des OAT à 10 ans (sur la base des indices CAC 40 et EDHEC IEIF de l’immobilier non coté).

Figure 3 – Performance des fonds généraux euros des assureurs en retraite comparée à la performance d’indices financiers

Si les marchés actions ont historiquement démontré de bonnes performances sur le long terme, cette source de diversification reste cependant limitée par le cadre de gestion prudentiel Solvabilité 2 plus pénalisant envers les classes d’actifs risqués. À cet égard, le nouveau véhicule FRPS (Fonds de Retraite Professionnelle Supplémentaire) créé par l’ordonnance du 6 avril 2017 autorise un cadre de gestion financière plus adapté à l’horizon long des engagements de retraite.

Dans la même lignée, au travers du projet de loi PACTE (plan d’action pour la croissance et la transformation des entreprises), le gouvernement pourrait prendre des mesures afin de favoriser l’investissement des fonds euros en actions.

Taux bonifiés et allègement des chargements contractuels pour éviter une allocation « 100% euros »

Dans ce contexte, certains acteurs du marché de la retraite supplémentaire cherchent à inciter les entreprises et les assurés à limiter leurs encours placés sur le fonds euros en les orientant vers des supports en UC.

Ainsi, certains assureurs proposent maintenant des taux bonifiés du fonds en euros conditionnés à une allocation minimale des encours sur des supports en Unités de Compte (UC) (par exemple 0,40% de majoration sur la partie adossée au fonds euros pour au moins 15% d’UC). Selon le même principe, d’autres assureurs proposent des conditions tarifaires plus avantageuses en cas de maintien d’un niveau minimum d’encours en UC.

Au-delà de la performance des actifs, il est donc important de rappeler que les souscripteurs de contrats collectifs doivent être vigilants sur plusieurs points :

- la politique de mise en provision d’une partie des rendements des actifs généraux (dans la « Provision pour Participation aux Excédents » notamment),

- les conditions contractuelles qu’ils ont négociées, sur les taux de participation aux bénéfices, sur les prélèvements sur encours en particulier.

C’est la combinaison de ces éléments et de la performance des fonds généraux qui donnera le rendement finalement attribué aux provisions.

[1] Le taux de rendement s’entend net des frais de gestion financière et brut des chargements contractuels (ces derniers sont propres à chaque contrat d’assurance). Les rendements communiqués par les assureurs n’ont pas fait l’objet d’un audit de la part des équipes Galea.

[2] Panel constitué de 8 organismes assureurs faisant partie du top 10 des acteurs du marché de la retraite supplémentaire et représentant plus de 70% des encours de ce marché.