La mise en conformité avec la Loi Industrie Verte (introduction des actifs non cotés dans la gestion pilotée) est désormais fixée au 31 décembre 2026.

Un délai supplémentaire… qui laisse plus de temps pour bien se préparer.

Rappel sur les principes de LIV

La loi « Industrie verte » marque un tournant important pour les plans d’épargne retraite (PER). En imposant l’intégration progressive d’actifs non cotés dans les grilles de gestion pilotée par défaut, le législateur poursuit un objectif clair : réorienter l’épargne des ménages vers une approche de long terme avec, en parallèle, un bon alignement sur les objectifs de transition écologique, de réindustrialisation et, plus largement, de financement de l’économie réelle.

Pour les entreprises qui ont mis en place un PER collectif ou obligatoire, cette évolution n’est pas neutre étant donné la particularité de ces nouveaux actifs financiers. L’intégration du non coté dans la gestion pilotée soulève en effet des enjeux nouveaux : transparence, liquidité, valorisation, frais, pédagogie, mais aussi cohérence sociale et RSE. Ces sujets dépassent la seule sphère financière et concernent directement :

- les directions des ressources humaines,

- les directions juridiques,

- les représentants du personnel (CSE),

- et, plus largement, le dialogue social dans l’entreprise.

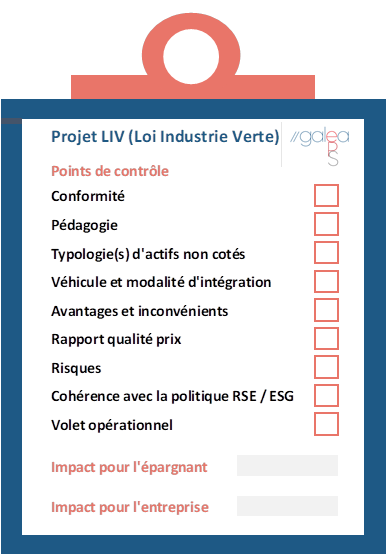

Dans ce contexte, nous proposons de dresser une liste de points de contrôle (check list) pour veiller à s’assurer du bon niveau de qualité de la solution proposée par les assureurs ou gestionnaire d’épargne salariale.

Les points clés à vérifier avant décembre 2026

- Conformité réglementaire

L’entreprise doit s’assurer que le PER proposé intègre bien une gestion pilotée conforme à la loi Industrie verte, que les seuils réglementaires d’actifs non cotés sont respectés selon les profils, que la désensibilisation à l’approche de la retraite est effective et que l’ensemble des textes d’application a été intégré dans la documentation contractuelle et d’information.

- Allocation en actifs non cotés

Il est essentiel d’identifier précisément la part de non coté dans chaque profil de gestion, d’en comprendre la nature (Private equity, dette privée, infrastructures, immobilier, etc.) et de vérifier la cohérence de cette allocation avec l’horizon de placement des épargnants. Une exposition purement symbolique serait contraire à l’esprit de la loi.

- Véhicules d’investissement proposés

Au-delà de la classe d’actifs, l’entreprise doit comprendre les types de fonds effectivement utilisés dans la gestion pilotée. Tous les véhicules de non coté n’emportent pas les mêmes contraintes ni les mêmes risques.

Il convient notamment d’identifier :

- le recours à des ELTIF (European Long-Term Investment Funds) et leurs caractéristiques spécifiques (horizon long, règles de liquidité, cadre européen),

- l’utilisation de fonds professionnels ou non professionnels (Fonds commun de placement à Risque, Fonds professionnel Spécialisé, etc.),

- l’intégration de supports au sein de FCPE ou de structures assimilées,

A cela s’ajoutent d’autres éléments techniques (titres PEA PME…) pouvant impacter les quotas d’actifs non cotés ainsi que les modalités d’implémentation (fonds de fonds, mandats, poches dédiées) pouvant impacter transparence et frais

- Liquidité et disponibilité de l’épargne

Le non coté pose, par nature, des questions de liquidité. Les règles applicables aux supports doivent être clairement décrites, les modalités de sorties anticipées compatibles avec ces actifs, et les risques de blocage ou de report de rachat explicités. Des mécanismes de gestion des flux doivent être prévus en cas de situation de stress.

- Valorisation des supports

Les entreprises doivent comprendre à quelle fréquence les actifs non cotés sont valorisés, selon quelles méthodes, et avec quelles limites de comparabilité par rapport aux actifs cotés. L’impact sur la lisibilité de l’épargne pour les salariés ne doit pas être sous-estimé.

- Frais et coûts supportés par les salariés

La transparence sur les frais est un enjeu majeur. Les frais de gestion des supports non cotés, les frais indirects et leur impact sur la rémunération globale du prestataire doivent être clairement présentés et comparés à ceux des supports cotés.

- Désensibilisation à l’approche de la retraite

Le calendrier de réduction progressive de l’exposition au non coté doit être formalisé. Les règles doivent être cohérentes avec l’âge effectif de liquidation et tenir compte des situations particulières, afin de maîtriser toute exposition résiduelle en fin de parcours.

- Information et pédagogie des salariés

L’intégration du non coté suppose un effort renforcé de pédagogie. Les documents doivent être accessibles, l’exposition clairement mentionnée, les risques spécifiques expliqués et des actions d’information prévues (réunions, supports, FAQ).

- Gouvernance et responsabilités

Les responsabilités respectives de l’assureur, du gestionnaire et de l’entreprise doivent être clairement identifiées. Les circuits de décision, de contrôle et les modalités de reporting périodique doivent être documentés.

- Performance et risques

Les objectifs de performance doivent être réalistes et étayés. Les risques spécifiques du non coté (défaut, liquidité, concentration…) doivent être explicités, des scénarios défavorables présentés, et toute promesse implicite de rendement évitée.

- Cohérence sociale et dialogue social

Le dispositif PER doit rester cohérent avec la politique sociale de l’entreprise. Les partenaires sociaux doivent être informés et associés, et les impacts sur la perception des salariés anticipés. Le PER doit rester clairement positionné comme un outil de préparation à la retraite.

- Orientation « industrie verte » des investissements

Les entreprises doivent comprendre en quoi les investissements non cotés contribuent à la transition écologique ou à la décarbonation, quels sont les critères d’éligibilité des fonds, les éventuels labels utilisés et l’impact attendu.

- Cohérence avec la politique RSE / ESG

L’allocation du PER doit être compatible avec les engagements RSE de l’entreprise. Les exclusions sectorielles, les arbitrages entre rendement, impact et risque doivent être connus afin d’éviter toute contradiction avec les engagements publics.

- Réindustrialisation et souveraineté économique

Une attention particulière doit être portée au soutien à l’économie productive française ou européenne, aux secteurs ciblés et aux effets attendus sur l’emploi et les territoires, ainsi qu’aux enjeux de souveraineté.

- Défense et activités sensibles

Les règles d’investissement concernant la défense et les activités sensibles doivent être clairement établies. La distinction entre défense, sécurité et technologies duales doit être comprise, et les sujets sensibles anticipés dans le dialogue social.

En conclusion

La loi Industrie apporte des nouveautés pour les dispositifs d’Epargne Entreprise.

À l’approche de fin 2026, le véritable enjeu n’est donc pas seulement la conformité réglementaire, mais la capacité des entreprises à poser les bonnes questions, à identifier des solutions techniques en toute transparence, à structurer le dialogue social et à sécuriser durablement la confiance des salariés dans leur épargne retraite.

Galea en bref : GALEA est une société de conseil en actuariat qui intervient auprès des organismes d’assurance, des entreprises et des branches professionnelles. Parmi ses activités, GALEA développe des expertises sur les métiers de la Prévoyance / Santé, de la Retraite, de l’Epargne et des investissements avec différents types de missions telles que la formation, le suivi & l’audit ainsi que de la gestion de projets (mise en conformité, rationalisation, sélection & appel d’offres…). Sur les sujets de mise place de « LIV », l’intervention est effectuée par les experts du Pole Investissement.