L’EIOPA (European Insurance and Occupational Pensions Authority) publie tous les mois une courbe des taux sans risque utilisée pour l’actualisation des flux futurs dans le cadre de l’évaluation des provisions techniques sous le référentiel Solvabilité 2 (ou Best Estimate).

Cette courbe des taux est particulièrement suivie par les assureurs Vie étant donné le lien étroit entre leurs actifs et leurs passifs. Le niveau des taux affecte à la fois les actifs (valeur de marché des obligations, rendements futurs) et les passifs (actualisation, inflation, taux technique et participation aux bénéfices).

Le présent article propose une analyse des taux spots[1] ainsi qu’une comparaison des taux forwards[2] au 31/12/2017. Il mettra en relief les problématiques que peuvent se poser les assureurs Vie dans le cadre de l’établissement du bilan prudentiel au 31/12/2017 et qui amorceront les réflexions de l’ORSA 2018.

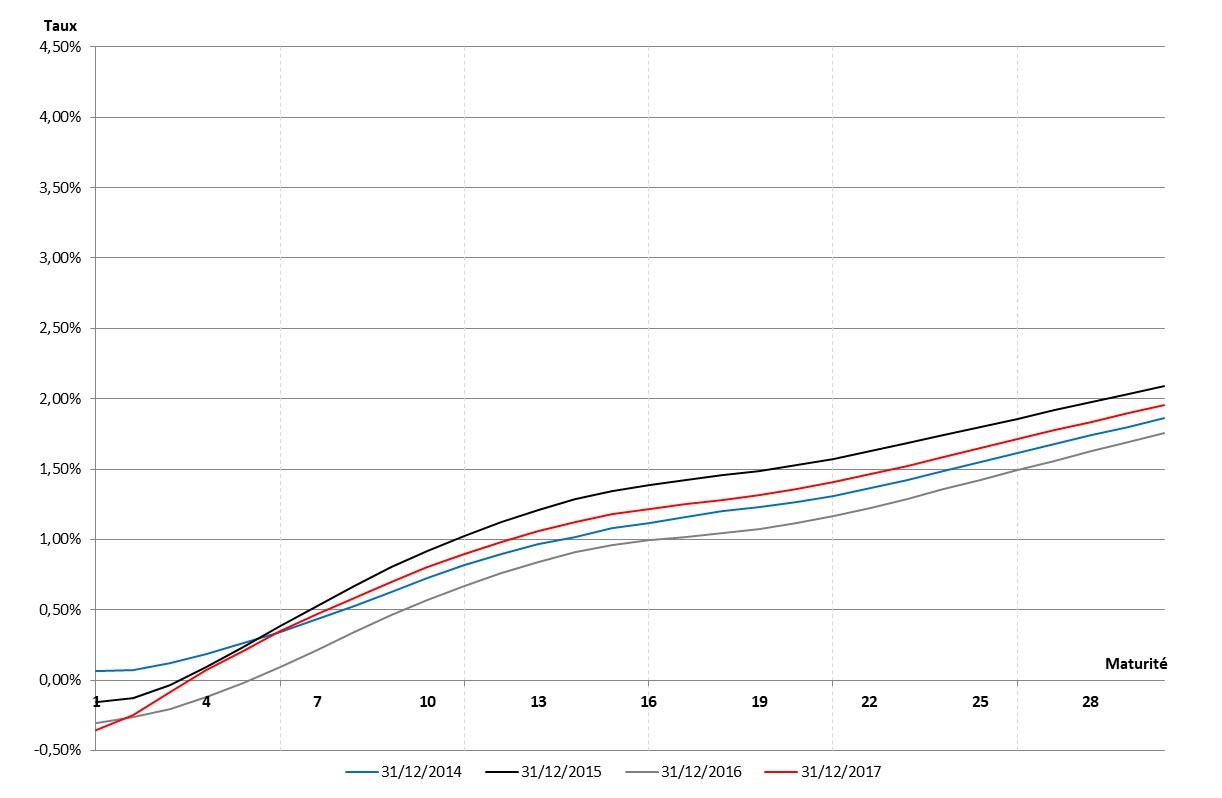

Niveau des taux spots au 31/12/2017

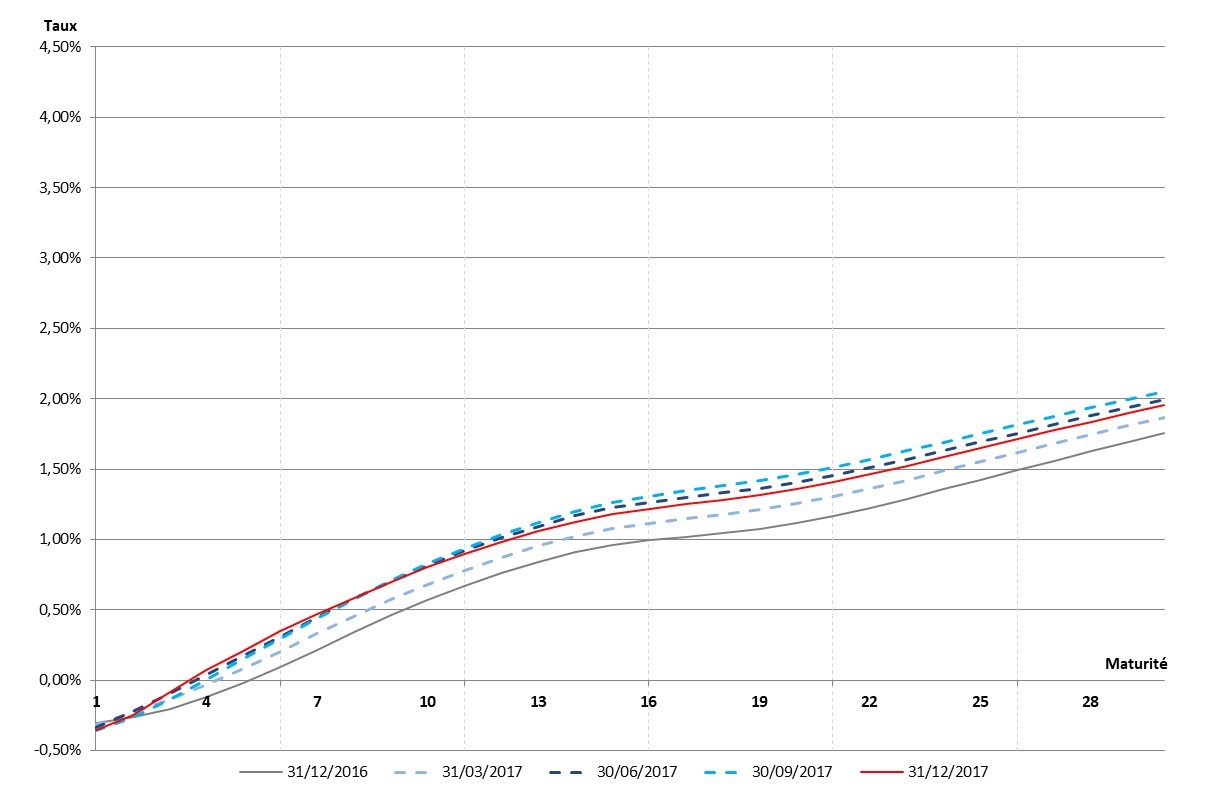

Le niveau de la courbe des taux à fin 2017 est supérieur à celui au 31/12/2016 mais inférieur au 31/12/2015. Néanmoins, pour les maturités les plus courtes (jusqu’à 2 ans), les taux au 31/12/2017 sont les plus faibles toutes années confondues. Malgré une hausse tout au long de l’année 2017, ils demeurent à des niveaux faibles en fin d’année et se trouvent globalement en dessous du niveau au 31/09/2017 (cf. figure 2), le niveau le plus élevé en 2017. Dans les figures ci-dessous sont représentées d’une part les courbes des taux spots EIOPA[3] entre le 31/12/2014 et le 31/12/2017 et d’autre part les courbes spots EIOPA à chaque arrêté trimestriel de 2017.

La courbe des taux au 31/12/2017 est translatée d’environ 0,15 % à la hausse par rapport à la courbe des taux au 31/12/2016.

Il est important de noter également qu’au 31/12/2017, les taux sont toujours négatifs pour les maturités en deçà de 4 ans comme au 31/12/2016 et au 31/12/2015.

Niveau des taux forwards 10 ans au 31/12/2017

La figure ci-dessous présente les taux forwards de maturité 10 ans issus des courbes EIOPA entre le 31/12/2014 et le 31/12/2017.

Lecture du graphique : A partir de la courbe des taux spots au 31/12/2017, le taux de placement espéré pour l’année 2030 à un horizon 10 ans est de 2,05 % (repéré par la flèche sur le graphique ci-dessus). Le taux de placement sans risque à 10 ans pour 2030 était estimé à 1,87 % à partir de la courbe des taux au 31/12/2016.

Pour rappel, ces taux forwards représentent une estimation des taux de rendement des futures obligations investies au pair de maturité 10 ans pour chaque année future. Au 31/12/2017, les mêmes commentaires peuvent être formulés sur la courbe des taux forwards de maturité 10 ans que sur la figure 1. Les taux de rendement des futures obligations de maturité 10 ans augmentent depuis le 31/12/2016 mais restent inférieurs à ceux observés au 31/12/2015.

Conséquences sur la gestion Actif – Passif des assureurs

Contrairement aux conjectures faites au 30/09/2017 compte tenu de l’amélioration du niveau des taux tout au long de l’année 2017, les taux à fin 2017 sont plus faibles que prévu. Cependant, une nette hausse est observée entre fin 2016 et fin 2017. Les rendements issus des réinvestissements futurs seront plus élevés. En contrepartie, le poids des plus-values latentes du stock des vieilles obligations sera moins important. L’hypothèse d’une remontée des taux pour 2018 n’est cependant pas tout à fait écartée. Pour des raisons commerciales, l’assureur pourrait avoir à garantir des taux de plus en plus élevés à ses assurés dans les prochaines années.

Dans ce contexte l’assureur devra veiller à :

- Rester compétitif en termes de revalorisation pour éviter des mouvements de rachats vers d’autres supports plus attractifs et suivre avec attention le niveau des plus-values latentes des obligations déjà en portefeuille ;

- Faire évoluer ses règles de gestion (« management actions »[4]) pour s’adapter à l’environnement financier ;

- Maintenir des conventions et hypothèses pertinentes retenues dans les générateurs de scénarios économiques ;

- Faire évoluer l’allocation stratégique de ses actifs pour gérer au mieux les engagements de taux de participation aux bénéfices ;

- Suivre également le niveau des spreads sur les obligations corporate, pour améliorer ses rendements tout en limitant les risques de défaut et de liquidité.

Ces scénarios peuvent faire l’objet d’une analyse dans le cadre de l’exercice Own Risk and Solvency Assessment (ORSA) sur les comptes 2017.

Les taux aujourd’hui restent bas par rapport aux années passées (le taux EIOPA forward 10 ans est à 2,12 % au 31/12/2013 contre 0,80 % au 31/12/2017). Une étude de l’ACPR (L’impact des taux bas en Assurance Vie) fait état des conséquences de la baisse continue des taux depuis 2009 sur les portefeuilles des assureurs Vie français. Le superviseur prévoit également une baisse du rendement financier d’ici à 2025 et obligera les assureurs à jongler dans les années futures entre maintenir la satisfaction de leurs assurés déjà en portefeuille et limiter l’effet d’une perte de revenus.

[1] Le taux spot est le taux annualisé que l’on considère comme le taux actuellement en vigueur pour une transaction immédiate sur la durée considérée.

[2] Les taux forwards sont les taux prévisionnels d’emprunt ou de placement, pour des périodes futures, implicites dans les taux spots aujourd’hui.

[3] Sans ajustement spécifique.

[4] Ici, le teme « managements actions » fait référence à l’ensemble des règles de gestion et d’arbitrage permettant à l’entreprise de faire face aux scénarios identifiés comme adverses pour celle-ci.