L’ensemble des acteurs économiques est frappé par l’onde de choc de la pandémie depuis maintenant plusieurs semaines. La nature et l’ordre de grandeur des effets générés par cette crise sur les assureurs sont inédits dans un pays en paix.

Les grandes réformes et directives de ces dernières années promettant toujours plus de sécurité pour les assurés et de solidité pour les organismes d’assurance sont désormais à l’épreuve de la crise « grandeur nature ».

La gestion des risques des acteurs de l’assurance est au cœur des problématiques, dans un contexte de diminution des primes et de crise financière.

Dans le cadre du deuxième pilier de Solvabilité 2, ceux-ci procèdent chaque année à l’évaluation interne de leurs risques et de leur solvabilité (« Own Risk and Solvency Assessment » ou ORSA), examen minutieux de leur solvabilité prospective dans une approche 360 en tenant compte de l’ensemble des risques selon une méthode probabiliste et réaliste. Les conclusions de cette évaluation font l’objet d’un rapport remis à l’ACPR.

Galea propose une première analyse des effets de la crise pour différents risques (marché, souscription, opérationnel) pris par les organismes d’assurance (santé, prévoyance, épargne, retraite, IARD).

Les conséquences de cette crise doivent insuffler de nouvelles réflexions au sein des organes d’administration, de gestion et de contrôle et donner l’opportunité aux assureurs de perfectionner l’appréciation des risques de toute nature, voire d’accélérer certaines mutations (digitales et environnementales notamment).

1- Le profil de risque et l’ORSA

La directive Solvabilité 2 repose sur la détermination d’un montant de capital global suffisant pour couvrir la survenance d’une ruine une fois tous les 200 ans. Le fonds de la problématique actuelle est de savoir quelle est notre situation au regard d’un tel scénario : l’ampleur de la double crise sanitaire et économique est encore mal cernée, mais nécessite une gestion des risques resserrée, au-delà du déclenchement des plans de continuité d’activité (PCA).

Les effets soudains et parfois significatifs de la crise sont à prendre en compte dans un premier temps lors de l’élaboration des reportings trimestriels, et souvent au-delà (cf. Article sur l’importance du reporting au 31/03/2020).

Pour les organismes les plus touchés par la crise, ou bien ceux pour lesquels le profil de risque a été modifié de manière significative ces derniers mois, l’organisme devra envisager la réalisation d’un ORSA ponctuel comme prévu par l’article 45 de la directive et la rédaction d’un rapport spécifique. Ces éléments seront à destination prioritaire des administrateurs et des dirigeants effectifs, et de l’organe de contrôle.

Chaque effet issu des scénarii ci-après pourra faire l’objet d’un scénario spécifique intégré a minima au rapport ORSA de l’année 2020.

2 – Mise en place d’une cellule technique dédiée

Comme évoqué dans une précédente analyse (cf. article ORSA et COVID), une cellule technique de crise « ORSA » pourra utilement être mise en place, à côté des équipes internes en charge du maintien, prioritaire, des opérations courantes et de la cellule en charge du PCA.

Cette cellule technique, en lien direct avec les dirigeants, regroupera des responsables internes et des experts externes. Elle aura en charge de :

- Dresser un état des lieux précis de la situation pour l’organisme,

- Identifier les évènements de nature à complexifier la gestion de la crise,

- Proposer des éléments de reporting, fiables et facilement déployables, soit à partir de l’existant, soit nouveaux,

- Proposer aux dirigeants des premières actions à court terme, issues de l’examen de la situation et de l’expérience des membres de la cellule,

- Elaborer des premiers scénarii, concertés, de mesure d’impacts sur les aspects techniques, financiers et opérationnels et les actualiser régulièrement,

- S’assurer de la réalisation de simulations rapides, avec les outils en place ou, si besoin, sur la base d’approches simplifiées mais robustes,

- Proposer des solutions à moyen terme pour accompagner la sortie de crise, et gérer les répliques avant la fin effective de l’épidémie,

- Préparer l’organisme à de prochaines crises en tirant un maximum de leçons des signaux faibles occultés, des difficultés rencontrées à la survenance de la crise et aussi des succès rencontrés dans la gestion.

Cette cellule devra être proportionnée au niveau des risques et à la taille de chaque organisme. Elle maintiendra son activité au cours des prochains mois, probablement jusqu’au premier semestre 2021.

3 – Scénarii envisageables et analyse par risque

Pour guider les entreprises, Galea propose des pistes d’élaboration de différents scénarii qui permettent d’anticiper à court et plus long terme les effets de cette crise sur les ratios futurs de solvabilité. Ces pistes alimenteront les réflexions des équipes techniques, mais aussi des dirigeants et administrateurs, au cœur du pilotage en période agitée.

Les simulations réalisées à partir de ces scénarii fourniront également un éclairage utile pour préparer les tarifs 2021 et les négociations à venir sur les couvertures de réassurance.

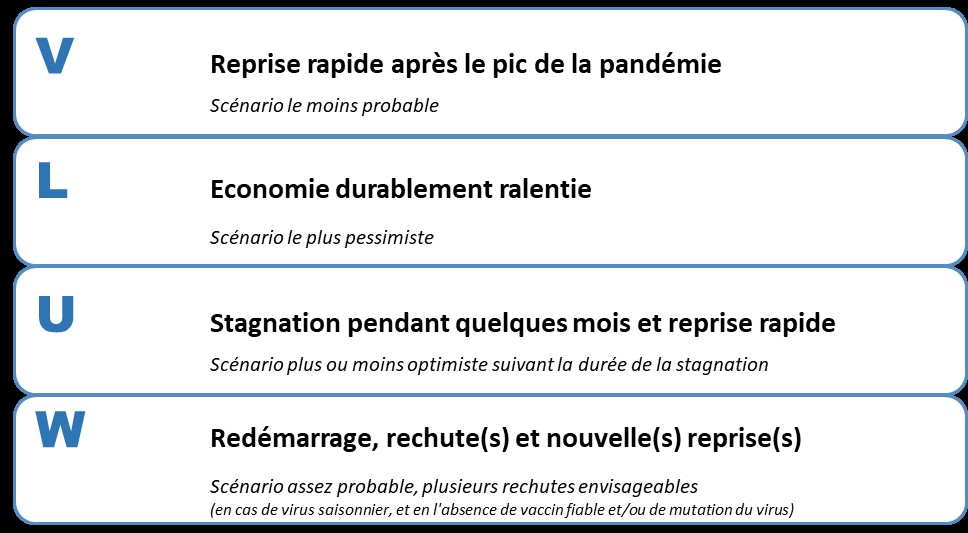

3.1 Evolution globale de l’activité économique et familles de scénarii

Bien que le plan de déconfinement soit maintenant rendu public, le contexte général de sortie de crise est particulièrement difficile à appréhender, tant sur ses aspects humains que financiers. Quatre familles de scénarii sont envisageables et pourront constituer un cadre de travail de fixation des hypothèses ORSA.

3.2 Les risques financiers

Les différents scénarii envisageables, à combiner ou non, sont les suivants :

L’examen des résultats de ces chocs conduira probablement les responsables à devoir revisiter leurs politiques de gestion financière, globales et au niveau des cantons, et certaines règles de gestion (« management actions »), notamment en matière de politique de revalorisation des provisions. L’impact de la crise et des chocs sur les diversifications en actifs moins liquides, en private equity ou dette privée par exemple, pourra être isolé dans les travaux.

3.3 Les risques techniques

3.3.1 Assurance santé

Le risque Santé est en première ligne, avec l’augmentation du nombre de contaminés et des soins médicaux. D’autres effets découlent de ce virus.

Point par point, l’analyse pouvant être faite est la suivante :

La chronologie des évènements aggrave d’autant plus les impacts que 2020 constituait une année toute particulière pour l’assurance santé, avec deux sujets majeurs pour le secteur : la réforme 100% Santé et l’introduction de la résiliation infra-annuelle des contrats.

- Réforme 100 % Santé

Les premières principales mesures de la réforme 100 % Santé sont entrées en vigueur sur les contrats complémentaires début 2020, parfois dans la difficulté indépendamment de la crise actuelle (problématique sur les devis, retards de gestion, etc.). L’addition de ces problématiques et de la crise sanitaire empêchera probablement les assureurs d’obtenir un chiffrage précis de l’impact du dispositif sur la rentabilité des produits, d’une part, et sur les niveaux et fréquences des consommations, d’autre part.

- Résiliation infra-annuelle

La résiliation infra-annuelle des contrats devait voir le jour fin 2020, avec un effet incertain, à estimer par segment et mode de distribution.

Les scénarii et actions envisageables sont les suivants :

Les différents scénarii seront à fixer au cas par cas, et acte par acte, en fonction des éléments internes de reporting.

3.3.2 Assurance décès

Avec la santé, le décès fait partie des risques directement impactés par la pandémie.

Concernant les cotisations sur les contrats collectifs, on observera comme en Santé une diminution des cotisations en 2020 pour les entreprises ayant mis en place le dispositif national d’activité partielle avec une absence de maintien de salaire à 100%.

Concernant les prestations, le nombre de décès en France liés au COVID-19 et survenus en milieu hospitalier ou dans des résidences pour seniors sont annoncés quotidiennement par les Pouvoirs publics. Ces données ne sont pas nécessairement exhaustives. Des données plus globales sont publiées par l’INSEE, sur lesquelles les analyses ci-dessous ont été menées.

Elles indiquent une surmortalité en 2020 par rapport à la moyenne des décès survenus sur la même période en 2018 et 2019 :

De plus, ces décès sont répartis de manière inégale en fonction de l’âge au décès ou du lieu du décès :

| Lecture : Pour les personnes de plus de 85 ans, la mortalité a été supérieure à la mortalité 2018-2019 d’environ 60% début avril. Pour les tranches d’âges 25-29 et 50-64 ans, la mortalité est proche de celle constatée au cours des années passées depuis début avril. Elle est en légère augmentation sur la tranche 50-64 ans. | Lecture : La surmortalité est concentrée sur les deux zones particulièrement touchées par la pandémie : l’Île de France et le Grand Est. |

Les décès concernent majoritairement les âges avancés. La tranche d’âge 50-64 ans affiche une légère surmortalité par rapport à la moyenne observée sur les années passées, contrairement aux tranches d’âges les plus jeunes.

La sinistralité liée au décès ne devrait donc pas être significativement impactée au sein des contrats collectifs. Une analyse au cas par cas devra néanmoins être réalisée, en portant une attention particulière au fait que les salariés les plus âgés disposent de capitaux assurés plus élevés.

Les effets de la crise sur les niveaux de mortalité et l’espérance de vie sont plus difficiles à estimer à moyen terme, à ce stade de l’évolution de l’épidémie. Par exemple, la surmortalité observée en 2003 du fait de la canicule n’a pas impacté de manière significative l’espérance de vie globale de la population française.

Les scénarii envisageables (au-delà de ceux communs avec la Santé présentés ci-avant) sont les suivants :

(1) Pour mémoire : l’augmentation du taux de décès annuel prévue par Solvabilité 2 pour mesurer le SCR de mortalité s’établit à +15%. La mesure du SCR catastrophe est réalisée à partir d’un choc égal à +0,15% des capitaux sous risque du portefeuille des contrats Décès.

Les scénarii seront adaptés à chaque portefeuille et à leurs spécificités (par région, âge, CSP, etc.).

3.3.3 Assurance arrêt de travail (incapacité et invalidité)

A court terme, les équilibres seront affectés par les reports de cotisations et par la perte possible de cotisations liée à l’activité partielle. Comme pour le risque décès, ce sera notamment le cas pour les régimes pour lesquels les cotisations sont assises sur les salaires lorsque l’entreprise a activé le dispositif d’activité partielle sans maintien du salaire à 100%.

A moyen et long terme, les assureurs constateront une hausse des arrêts de travail de courte durée (maladie, arrêts non liés à la maladie mais affectant les personnes dites vulnérables) mais aussi vraisemblablement de longue durée (syndrome post-traumatique lié à la crise et/ou au confinement, anxiété, maladies mal gérées pendant le confinement, etc.).

Pour le risque arrêt de travail, la hausse des sinistres liée à la crise en cours s’accompagnera mécaniquement d’une hausse des provisions mathématiques.

En prenant en compte le contexte baissier des taux et la hausse de l’absentéisme en France, cette pandémie risque de créer une aggravation des déséquilibres, difficile à compenser avec les résultats du risque décès sur certains contrats.

Les scénarii et actions envisageables sont les suivants (en dehors de ceux évoqués ci-avant) :

Les scénarii seront adaptés à chaque portefeuille et à leurs spécificités (par région, âge, CSP, salariés/indépendants, etc.). Le niveau des chocs sera à fixer au cas par cas, en fonction des éléments internes de reporting et des statistiques nationales à disposition.

3.3.4 Assurances Epargne et Retraite

La baisse des marchés impacte parfois fortement la valeur des actifs. Pour les fonds en euros (y compris les rentes en cours de service dans les contrats retraite), le risque est porté par l’assureur ; pour les contrats en unités de compte, le risque est porté par les assurés.

Au niveau de la longévité, et malgré la forte hausse des décès constatée sur les personnes les plus âgées, il est trop tôt pour tirer des enseignements à long terme (cf. ci-avant partie sur la mortalité).

Les scénarii et actions envisageables sont les suivants :

Le niveau des chocs sera à fixer risque par risque et pourra se traduire par une vision plus pessimiste de certains chocs opérés dans les travaux réalisés par le passé.

3.3.5 Assurances IARD

A court terme, une partie du marché de l’assurance non-vie semble plutôt épargnée par la crise sanitaire actuelle. En effet, les assurances de bien (AUTO et MRH par exemple) ne sont pas directement concernées, à l’inverse des assurances de personnes.

L’impact des pertes d’exploitation, souvent non couvertes par les contrats, et les reversements de certains assureurs (suite à des actions individuelles ou de participation à des actions de solidarité nationale) restent à estimer à ce jour.

Les scénarii et actions envisageables sont les suivants :

Le niveau des chocs sera à fixer au cas par cas, en fonction des éléments internes de reporting et des statistiques nationales à disposition.

Les travaux communs assureurs/Etat seront également suivis pour mesurer l’implication future des assureurs non-vie dans la couverture de risques systémiques, comme les catastrophes sanitaires de grande ampleur, et peut-être plus tard le cyber-risque.

3.4 D’autres risques à suivre

Les risques techniques ne sont pas les seuls à être impactés durant cette crise. De nombreux autres risques le sont, parfois de façon significative.

Ces différents sujets pourront être intégrés dans des scénarii spécifiques, après échanges avec les organes de gestion.

- L’évolution du modèle d’affaires suite à la crise

Diverses questions seront posées sur la pertinence des offres (produits, marchés, distribution, partenariats), leur rentabilité et leur capacité à répondre aux futurs besoins des assurés. La crise aura révélé quelques insuffisances en matière de couvertures, de services ou de fonds de solidarité que les assureurs essaieront de combler.

Un examen du comportement des concurrents (et des Assurtechs) pendant la crise, et des acteurs du numérique, sortis renforcés, méritera d’être réalisé, pour en tirer des enseignements stratégiques et opérationnels.

Le dernier plan stratégique pourra utilement être revisité, pour accélérer certaines décisions ou en différer d’autres. Ce sera l’occasion de considérer de nouveau les thèmes suivants et de (re)positionner la structure sur ces thèmes à horizon fin 2021 : transformation numérique (dans le cadre d’un télétravail élargi) et usages de l’IA en assurance (relation clients, gestion, produits, conformité, etc.), risque climatique, risques ESG.

Les risques associés aux nouvelles stratégies seront identifiés et mesurés.

- Le redémarrage de la distribution

Certains circuits de distribution ont été particulièrement affectés par la crise et le confinement, et devront redémarrer rapidement, mobilisant probablement des budgets spécifiques pour aider les réseaux et accélérer le développement digital. Le rythme de la reprise et le comportement des prospects et souscripteurs est plus que jamais incertain.

Différents scénarii de collecte et d’investissements pour les prochains mois pourront être envisagés, par type de contrats et réseau de distribution.

- Le report et/ou la perte de cotisations

Comme évoqué ci-avant, les reports de cotisations parfois consentis par les assureurs feront peser un risque sur les rentabilités des régimes et des produits. Le défaut de certaines entreprises pourrait créer des pertes sèches sur les contrats dans les prochains mois.

Au regard du contexte économique dégradé, la prise en compte d’un taux prudent de non-recouvrement des cotisations pourra être retenu dans les projections.

- Les coûts de gestion et frais d’assurance

Les coûts de gestion pourraient subir une hausse qu’il est difficile de quantifier dès aujourd’hui : confinement, hausse des sinistres sur certains risques, recouvrement des cotisations, mesures de soutien aux réseaux, etc.. Les frais d’assurance pourraient également augmenter compte tenu des études d’analyses et de pilotages supplémentaires à mener dans les mois à venir.

- Le risque d’image

L’image des assureurs pourrait ressortir dégradée de la crise du fait par exemple des polémiques intervenues autour des contrats pertes d’exploitation.

Pour tous les risques, la prochaine campagne de renouvellement tarifaire comportera également des risques en matière d’image, suivant les stratégies adoptées.

Des campagnes de communication spécifiques seront probablement mises en œuvre.

- La gestion des crises (PCA, systèmes de gestion)

Des enseignements seront tirés de la crise et de la mise en œuvre des PCA. L’évolution des pratiques pourra avoir un impact sur l’appréhension des risques et de la solvabilité.

- La collecte des données

La collecte des données peut s’avérer complexe durant une crise, notamment à cause :

- Des différentes structures liées (courtier, gestionnaire, etc…) pouvant avoir des rythmes de production différents de l’ordinaire (travail à distance, activité partielle),

- Du report de certaines cotisations : les cadences de comptabilisation sont décalées, et le risque de non-recouvrement des cotisations pèsera sur la fin de l’année 2020,

- De l’évolution de la sinistralité, notamment durant le confinement, avec des délais de déclaration de sinistres pouvant être modifiés (difficultés de transmission, services de gestion des sinistres en activité partielle, etc…),

- Des obligations réglementaires fortes, de type RGPD.

Il peut être opportun d’identifier précisément ces difficultés nature par nature, et d’en déterminer les impacts quantitatifs et qualitatifs sur les productions, analyses et livrables, voire les coûts associés.