L’EIOPA (European Insurance and Occupational Pensions Authority) publie tous les mois une courbe des taux sans risque utilisée pour l’actualisation des flux futurs dans le cadre de l’évaluation des provisions techniques sous le référentiel Solvabilité 2 (ou Best Estimate).

Cette courbe des taux est particulièrement suivie par les assureurs Vie étant donné le lien étroit entre leurs actifs et leurs passifs. Le niveau des taux affecte à la fois les actifs (valeur de marché des obligations, rendements futurs) et les passifs (actualisation, inflation, taux technique et participation aux bénéfices).

Le présent article propose une analyse des taux spots[1] ainsi qu’une comparaison des taux forwards[2] au 31/12/2016. Il mettra en relief les problématiques qui peuvent se poser aux assureurs Vie.

Niveau des taux spots au 31/12/2016

Le niveau de la courbe des taux au 31/12/2016 est inférieur à celui au 31/12/2015. Néanmoins, malgré la baisse importante des taux tout au long de l’année 2016, le niveau de cette fin d’année est supérieur à ceux constatés au 31/03/2016, 30/06/2016 et 30/09/2016.

La figure suivante présente l’évolution de la courbe de taux spots EIOPA[3].

La courbe des taux au 31/12/2016 est translatée d’environ 0,5% à la baisse par rapport à la courbe des taux au 31/12/2015. Globalement, le niveau des taux au 31/12/2016 est relativement proche de celui au 31/03/2016.

Il est à noter également qu’au 31/12/2016, les taux deviennent positifs au-delà de la maturité 5 ans alors qu’au 30/09/2016, on pouvait s’attendre à un niveau de taux négatif jusqu’à 8 ans.

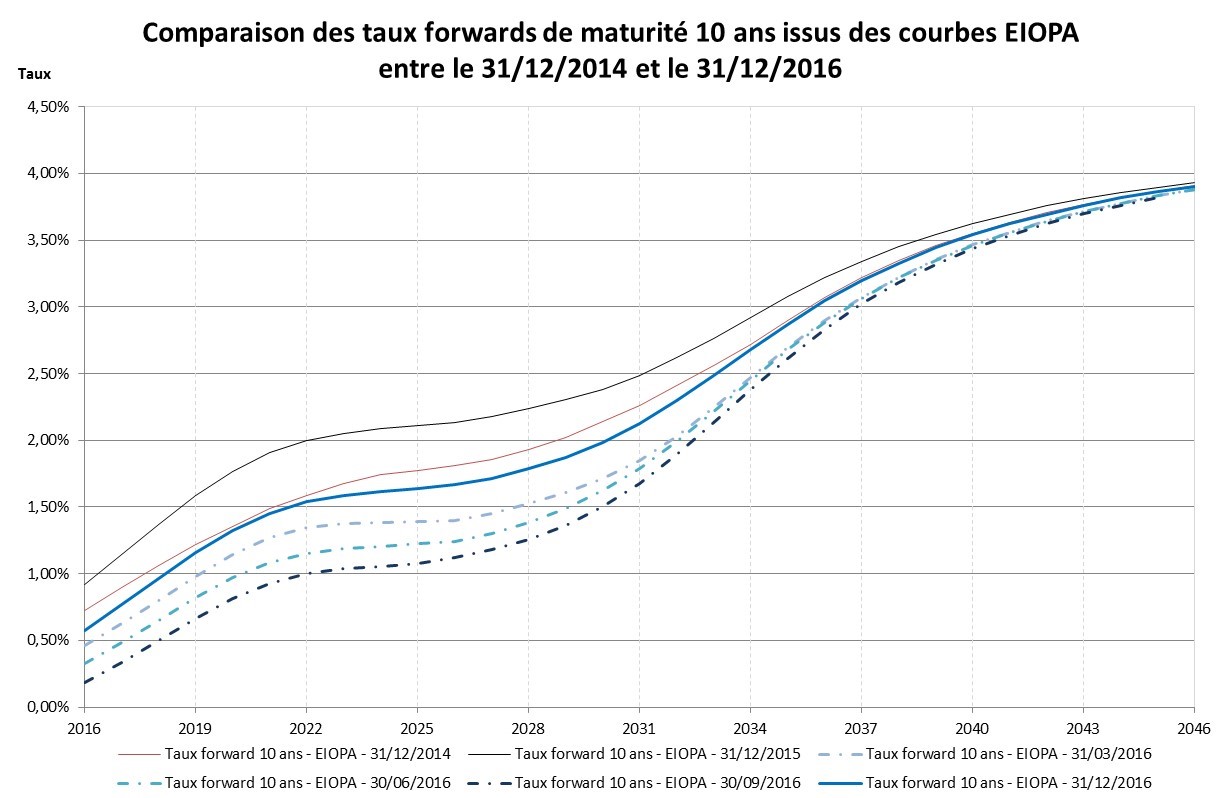

Niveau des taux forwards 10 ans au 31/12/2016

La figure ci-dessous présente les taux forwards de maturité 10 ans issus des courbes EIOPA entre le 31/12/2014 et le 31/12/2016.

Lecture du graphique : A partir de la courbe des taux spots au 31/12/2016, le taux de placement à un horizon 10 ans vu au 31/12/2022 est de 1,54%.

Pour rappel, ces taux forwards représentent une estimation des taux de rendement des futures obligations investies au pair de maturité 10 ans pour chaque année future. Au 31/12/2016, la courbe des taux forwards de maturité 10 ans est très proche de la courbe observée au 31/12/2014. Les taux de rendement des futures obligations de maturité 10 ans chutent considérablement par rapport au 31/12/2015.

Conséquences sur la gestion Actif – Passif des assureurs

Les rendements des réinvestissements futurs seront moins élevés que ceux prévus en 2015 et 2014. Ainsi, l’assureur doit s’attendre à une baisse du rendement projeté de ses actifs et devra compter sur ses provisions pour participation aux excédents pour espérer revaloriser les encours au même niveau qu’en 2015. L’assureur devra donc porter une attention particulière à :

- la baisse des rendements projetés de ses actifs ;

- l’évolution des règles de gestion (« management actions »[4]) pour s’adapter à l’environnement financier au 31/12/2016 ;

- la pertinence des conventions et hypothèses retenues dans les générateurs de scénarios économiques ;

- l’allocation stratégique de ses actifs qui pourra évoluer pour gérer au mieux les engagements de taux de participation aux bénéfices.

Enfin, une hausse brutale des taux doit également faire l’objet d’un travail approfondi et ce, en lien avec le risque pris.

[1] Le taux spot est le taux que l’on considère comme le taux actuellement en vigueur pour une transaction immédiate.

[2] Les taux forward sont les taux prévisionnels d’emprunt ou de placement, pour des périodes futures, implicites dans les taux spots aujourd’hui.

[3] Sans ajustement spécifique.

[4] Ici, le teme « managements actions » fait référence à l’ensemble des règles de gestion et d’arbitrage permettant à l’entreprise de faire face aux scénarios identifiés comme adverses pour celle-ci.

[…] pas acquis qu’une mesure telle que l’ajustement de volatilité (volatility adjuster) de la courbe SII, vu sa méthode de construction, satisfasse à la condition de représentation de différences de […]