L’entrée en vigueur du prélèvement à la source de l’impôt sur le revenu est fixée au 1er janvier 2019. Ce dispositif concerne l’ensemble des revenus imposables, y compris les revenus de remplacement versés dans le cadre de contrats de prévoyance collective. Au-delà des conséquences opérationnelles, quels seront les impacts pour les organismes assureurs ?

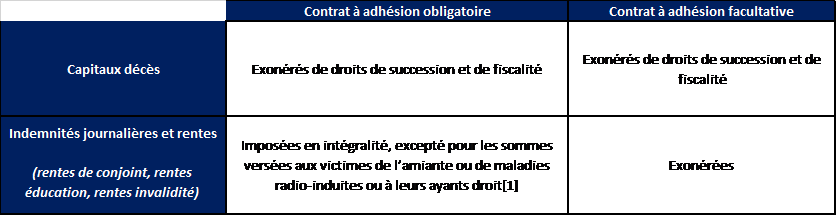

Le tableau ci-dessous synthétise le régime fiscal des prestations de prévoyance collective selon la nature du contrat et le type de prestation :

A compter du 1er janvier 2019, la retenue à la source de l’impôt sera effectuée :

- Par l’employeur, dans le cas d’une subrogation

L’obligation du précompte fiscal est à la charge de la personne physique ou morale qui verse des revenus soumis à l’impôt (BOI-IR-PAS-30-10-10-20180131 §1). En cas de subrogation, l’employeur fait l’avance à ses salariés des prestations, puis est remboursé par l’organisme assureur. Il incombera donc à l’employeur de réaliser la retenue fiscale sur les prestations versées. L’organisme assureur remboursera l’employeur sans effectuer de précompte.

- Par l’organisme assureur s’il n’y a pas subrogation

La retenue sera réalisée sur la base d’un taux d’imposition communiqué par l’administration fiscale, où à défaut une grille de taux forfaitaires dépendant du revenu (barème de « taux non personnalisé » déterminé par l’administration fiscale). Ce dispositif pourrait alors impacter la charge administrative des organismes assureurs, et générer des coûts liés au paramétrage des systèmes d’information. En outre, ce paramétrage devra intégrer les différences de fiscalité entre les contrats obligatoires et facultatifs, ce qui pourrait être complexe en cas d’évolution des garanties principales ou optionnelles souscrites.

Selon le guide à destination des entreprises publié par le ministère de l’économie et des finances, la charge de gestion sera compensée par un accroissement temporaire de la trésorerie chaque mois, lié au décalage entre le versement du salaire net, et le versement de l’impôt. Dans le cas des organismes assureurs, il conviendra de vérifier que ce mécanisme sera suffisant pour couvrir l’ensemble des frais supplémentaires. En cas d’une hausse avérée des frais de gestion, les organismes assureurs pourraient être contraints :

- d’augmenter les taux de chargement intégrés dans la tarification des contrats ;

- d’augmenter les provisions pour frais de gestion.

Au-delà de ces impacts techniques, il convient de souligner que ce nouveau dispositif introduit un risque de non-conformité vis-à-vis des obligations envers l’administration fiscale. En particulier, en cas de subrogation, il pourrait être nécessaire de contractualiser la responsabilité de l’employeur quant aux précomptes effectués. De même, dans le cas d’une délégation de gestion, l’organisme assureur devra être vigilant aux retenues effectuées par le délégataire.

D’autre part, il conviendra de vérifier la conformité au règlement européen RGPD en ce qui concerne la confidentialité des données collectées pour effectuer le précompte fiscal, et notamment le taux d’imposition.

Enfin, la rédaction des conditions générales pourrait être amenée à évoluer afin de détailler les prestations faisant l’objet d’une retenue à la source. En effet, l’organisme assureur est soumis à une obligation générale d’information envers l’assuré (art. L. 111-1 du code de la consommation) qui impose, entre autres, une information sur « les caractéristiques essentielles du bien ou du service ».

Pour toute question ou interprétation des textes, nous vous conseillons de consulter des experts en matière juridique et fiscale.

[1] art. 81, 33° bis et 33° ter du CGI