L’évaluation des engagements sociaux sous la norme IAS 19 révisée nécessite la détermination de plusieurs hypothèses économiques et financières clés, parmi lesquelles le taux d’inflation anticipé à long terme.

Sur la base d’un faisceau d’indicateurs, croisant données historiques, données de marché et avis d’experts économiques, le suivi réalisé par les consultants de GALEA au 30/09/2017 fait ressortir une fourchette d’inflation anticipée à long terme comprise entre 1,50% et 1,80% pour la France, les cotations du point mort d’inflation à fin septembre 2017 se situant plutôt dans une fourchette basse.

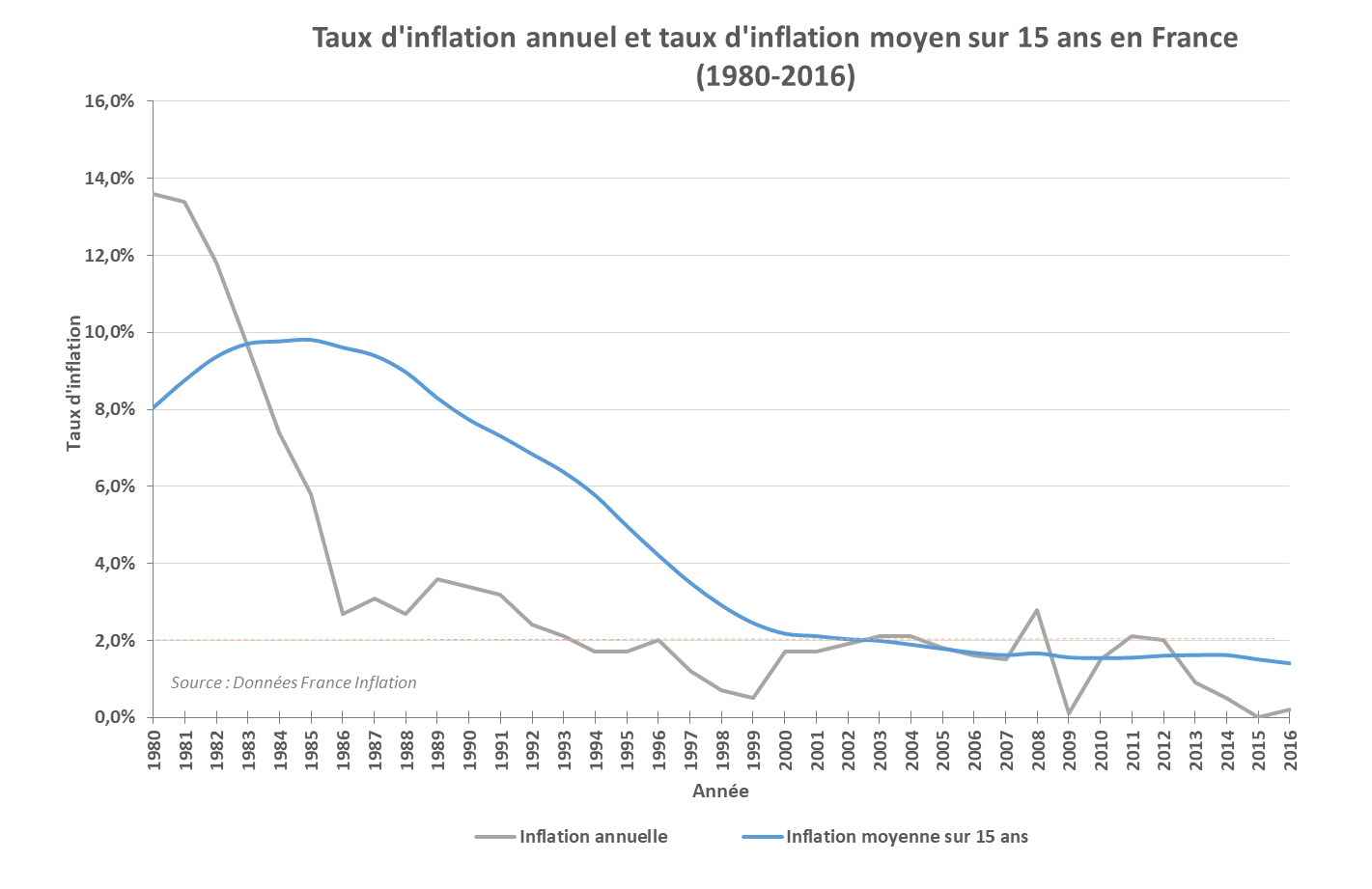

1. Historique de l’inflation en France

L’étude des données historiques de l’inflation en France montre que depuis fin 2002, le taux moyen d’inflation sur 15 ans se situe en dessous de 2%, niveau qui correspond à l’objectif d’inflation à long terme défini dans le mandat de la Banque Centrale Européenne (BCE). Depuis 2010, le taux d’inflation moyen sur 15 ans s’est stabilisé entre 1,45% et 1,60%.

Figure 1 – Historique de l’inflation annuelle et de l’inflation moyenne sur 15 ans en France, de 1980 à 2016

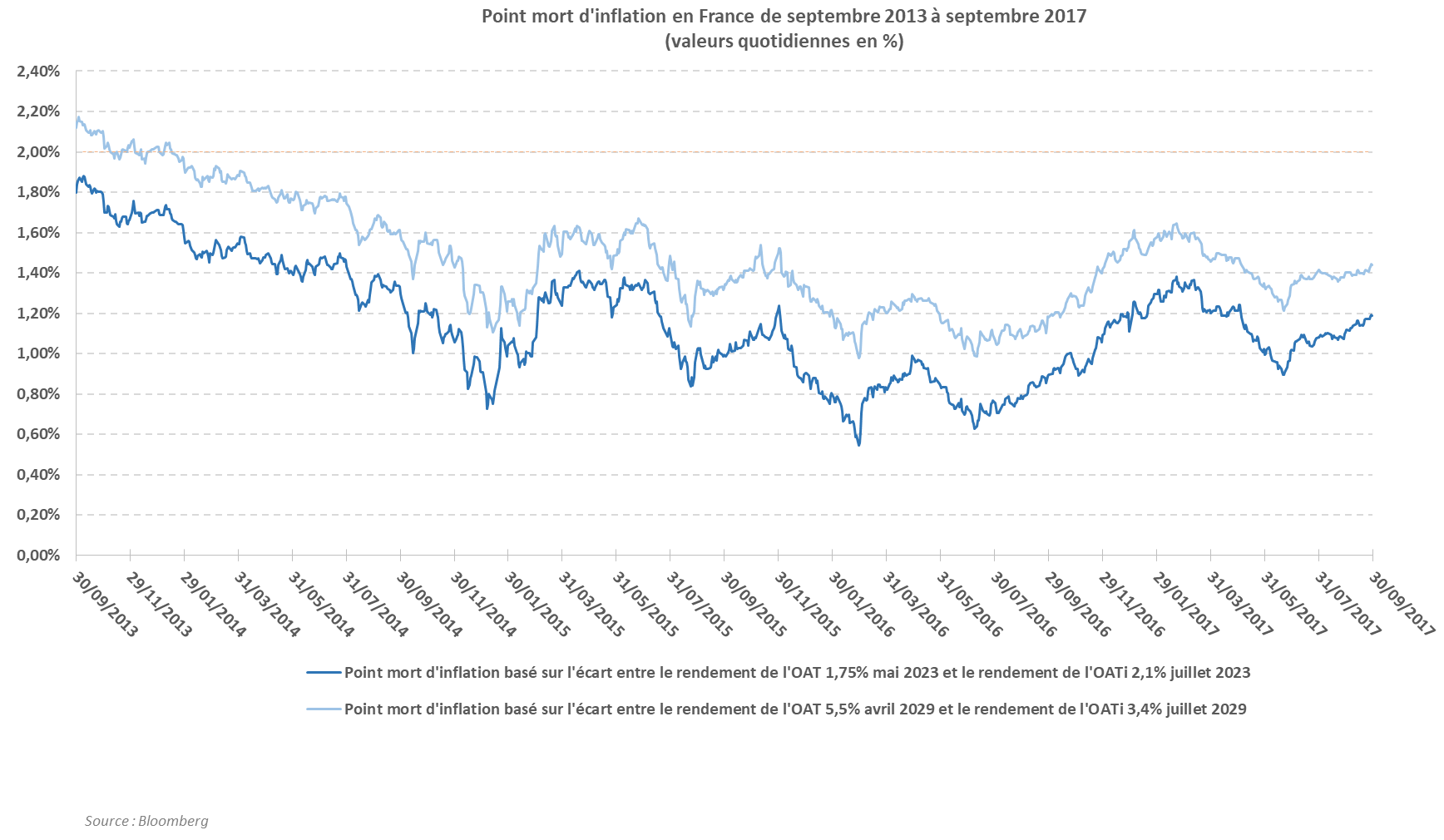

2. Point mort d’inflation de la France

Le niveau de l’inflation anticipée retenue dans les évaluations actuarielles peut être choisi à partir d’une analyse des obligations d’Etat indexées sur l’inflation. Une référence communément utilisée est le « point-mort d’inflation » qui correspond à la différence, pour un émetteur et une maturité donnés, entre le taux de rendement d’une obligation nominale classique (OAT pour la France, ou Obligations Assimilables au Trésor) et le taux de rendement réel d’une obligation indexée à l’inflation (OATi pour la France). Modulo les composantes de la prime de risque propres à chacun de ces types d’obligations (exemple : prime de liquidité incluse dans le taux des OATi en raison de la moindre profondeur de ces marchés comparativement aux marchés des OAT classiques), le « point-mort d’inflation » donne une approximation du niveau de l’inflation anticipée par les marchés financiers.

Le graphique ci-dessous montre qu’à fin septembre 2017, les marchés financiers anticipent une inflation annuelle moyenne voisine de 1,45 % à horizon 12 ans et de 1,20 % à horizon 6 ans.

Figure 2 – Point mort d’inflation en France

3. Enquêtes et avis d’experts

En complément, il est possible de s’appuyer sur les avis d’experts au travers d’enquêtes et de publications tablant sur les perspectives macroéconomiques de la France et de la zone euro.

Banque Centrale Européenne

A ce titre, la dernière enquête de la Banque Centrale Européenne auprès de prévisionnistes professionnels (appelée « EPP ») parue en juillet 2017[1] fait état d’une légère révision à la baisse des perspectives d’inflation à moyen terme en zone euro mais de prévisions stables pour le long terme à 1,80%.

Plus précisément, les résultats de prévisions de l’EPP menée pour le troisième trimestre 2017 sont les suivants :

- Inflation pour 2017 : 1,5% ;

- Inflation pour 2018 : 1,4% ;

- Inflation pour 2019 : 1,6% ;

- Inflation pour le long terme (pour 2022) : 1,80%.

Programme de stabilité

Les résultats de cette enquête sont corroborés par les prévisions macroéconomiques pour la France formulées dans le cadre du programme de stabilité PSTAB. Dans le dernier rapport publié le 12 avril 2017 par le Trésor pour la période 2017-2020[2], l’inflation à long terme en France à horizon 2020 est estimée à 1,5%.

Fonds Monétaire International

En parallèles, les experts du FMI pronostiquent une inflation légèrement plus forte par rapport à la Banque Centrale Européenne mais néanmoins relativement proche[3]. Dans l’étude économique et financière publiée le 17 avril 2017, ces derniers prévoient une inflation de la zone Euro à 1,7% en 2017, qui devrait augmenter progressivement au cours des prochaines années pour atteindre une inflation à 1,9% en 2022.

[1] https://www.banque-france.fr/sites/default/files/medias/documents/communique-de-presse-fr-bce-enquete-resultat-trimestre3.pdf

[2] http://proxy-pubminefi.diffusion.finances.gouv.fr/pub/document/18/22398.pdf