Cet article se base sur une étude faite par l’ACPR disponible à l’adresse suivante :

Cette étude présente la situation du marché de l’assurance vie en 2015 sur la base des états réglementaires.

Une collecte en hausse, et orientée vers les UC

En assurance vie, la collecte nette de l’ensemble du marché a augmenté de plus de 20% en 2015 pour atteindre 11,1 milliards d’euros. Sur les supports en UC, la collecte nette a plus que doublé (à 6,6 milliard d’euros), elle a en revanche diminué de 26,3% sur les supports en euros (à 4,5 milliards d’euros). Ainsi, la collecte nette des contrats en unité de compte représente 60% de la collecte nette globale alors qu’en 2014 elle n’était que d’un tiers.

Mais des taux servis en baisse, dans un environnement de taux bas

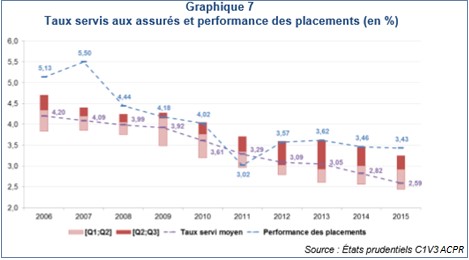

Le rendement moyen des placements s’établissait en 2014 à 3,46% et poursuivait sa baisse en 2015 à 3,43% dans un contexte d’accélération de la baisse des taux longs.

Les revenus provenant des coupons, dividendes, loyers représentent la principale composante du rendement net des actifs bien qu’ils se soient affaiblis ces dernières années. Alors qu’ils représentaient 4,58% du montant des placements en 2006, ils atteignent 3,37% en 2015. Cependant, les réalisations nettes (solde des profits et des pertes) ont connu une légère progression, passant de 0,16% à 0,39% des placements.

Les taux servis aux assurés ont connu également une baisse en 2015 (-23 points de base). Cette baisse reste faible comparativement à la baisse de l’OAT (-81 points de base) et surtout celle des revenus récurrents (-121 points de base), le quasi maintien des produits financiers n’ayant été obtenu que par les produits de cession, par définition non récurrents.

La dispersion des taux servis du marché reste élevée, reflétant la diversité des choix de gestion de la provision pour participation aux bénéfices sur ces deux dernières années.

Des résultats en hausse

Plusieurs éléments font état d’une progression des résultats de l’assurance vie en 2015 :

- Les résultats des principaux assureurs Vie ont progressé en 2015 atteignant 5.3 milliards d’euros (+32,2% par rapport à 2014),

- La rentabilité des principaux assureurs vie avant impôts marque une hausse de 30,1% en 2015,

- Le rendement des capitaux propres (RoE) augmente de 2 bps par rapport à 2014 culminant à 11,3%.

En revanche, les capitaux propres ont augmenté moins rapidement que les résultats (+8,4%).

Analyse des marges

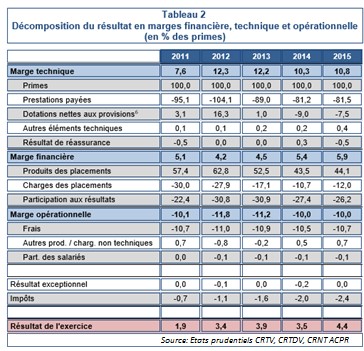

La marge technique est en hausse de 0,5 pt en 2015. Cette hausse s’explique par une diminution des dotations nettes aux provisions (-1,5 pt), qui compense largement la légère hausse des prestations payées (+0,3pt).

La marge financière est aussi en hausse (+0,5 pt) : la diminution de la participation aux résultats attribuée aux assurés (-1,2 pt) a été plus importante que la baisse des produits des placements nets des charges sur placements (-0,7 pts).

Enfin la marge opérationnelle reste stable : la légère augmentation des frais (+0,2 pt notamment d’acquisition) est absorbée par les autres produits nets non techniques (+0,2 pt également)

Stratégie de placements : désinvestissements de la dette d’état et préférence pour les actifs risqués

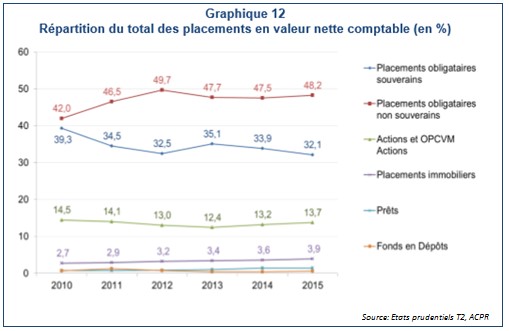

En 2015, la valeur nette comptable des placements hors actifs, représentatifs des contrats en unités de compte (90% des actifs des principaux assureurs vie), a progressé de 5,5% pour s’établir à 1 343 milliards d’euros.

Dans un contexte de baisse des taux sans risques, les entités vie continuent à désinvestir des titres d’états pour favoriser les titres d’entreprises plus rentables.

La part des obligations souveraines sur le total des placements a diminué atteignant 32,1% (-1,7 pt par rapport à 2014), quand la part des titres obligataires non souverains a légèrement augmenté (+0,7 pt) pour atteindre 48,2%.

La part des actions et OPCVM augmente de 0,5 pt et représente désormais 13,7% des placements dans un contexte de hausse des marchés actions.

Enfin, le graphe ci-dessous permet de constater que la part des placements immobiliers continue sa légère croissance, pour atteindre 3,9% en 2015 (+0,3 pt par rapport à 2014).

Le stock de plus-values latentes a diminué de 10% par rapport à 2014 et atteint 139,8 milliards d’euros.

Les assureurs ont réalisé des plus-values obligataires entrainant une hausse de 11,4 milliards d’euros des réserves de capitalisations.

Des réserves de richesse en légère baisse

Un indicateur de taux de richesse a été mis en place par l’ACPR pour suivre le niveau de richesse latente des assureurs vie.

[latex] Richesse = frac{PPB + PRE + RC +PVL_{nettes}}{PT}. [/latex]

En 2015, l’indicateur de richesse économique moyen a connu une baisse moins importante que celle de 2014 (-1,7 pt), atteignant 17% : cette situation s’explique essentiellement par la baisse simultanée des plus-values latentes et de la provision pour participation aux bénéfices.

Conclusion

Cet article permet d’avoir une vision globale des principaux assureurs vie français. Cette vision ne traduit pas parfaitement la situation de l’assurance vie en France puisque l’étude porte sur les 12 principaux organismes pratiquant des activités d’assurance vie. Ceux-ci couvrent l’essentiel du marché. Il est néanmoins possible que les « petits » assureurs vie aient un comportement légèrement différent.

La solvabilité de assureurs vie présenté est en vision S1. En 2015, Solvabilité 2 n’étant pas officiel, l’ACPR ne disposait donc pas des informations nécessaires pour avoir une vision S2 sur la situation des assureurs en 2015. On peut imaginer que la version 2016 de l’article apportera la vision S2.

La décomposition marge technique et opérationnel apparaît artificiel puisque les chargements sont comptés dans la marge technique. Celle-ci est donc positive tandis que la marge opérationnelle est négative car celle-ci est composé de frais sans être compenser par des chargements.

Dans les résultats financiers, on dispose d’un placement financier qui n’est pas décomposé entre le revenu courant les plus-values réalisées.