Lors d’un emprunt auprès d’un établissement de crédit, les clients souscrivent à une assurance : L’Assurance Des Emprunteurs. Bien que sa souscription ne soit soumise à aucune obligation légale, elle s’impose comme une condition nécessaire à la signature d’un prêt immobilier.

Cet article revient sur les principaux sujets qui ont fait l’actualité récente en Assurance Des Emprunteurs.

-

La Participation aux Bénéfices : Une décision importante prise par la cour d’appel de Paris

- Rappel du contexte

La participation aux bénéfices constitue un enjeu majeur en Assurance Des Emprunteurs. En effet, ces garanties génèrent d’importants bénéfices pour l’assureur. Toutefois, ceux-ci font l’objet de nombreuses controverses.

D’après l’article L 331-3 du Code des assurances : « Les entreprises d’assurance sur la vie ou de capitalisation doivent faire participer les assurés aux bénéfices techniques et financiers qu’elles réalisent, dans les conditions fixées par arrêté du ministre de l’économie et des finances ».

Ainsi, jusqu’en 2007, les contrats emprunteurs, considérés comme des contrats collectifs décès, étaient exclus de la participation aux bénéfices restituée aux assurés. Ces bénéfices étaient reversés en grande partie aux réseaux de distribution et principalement aux banques.

Le 23 Avril 2007, un arrêté a été adopté modifiant l’article L331-1 en supprimant l’exclusion des contrats collectifs décès à la participation aux bénéfices. Cet arrêté a donc permis de réintégrer la participation aux bénéfices des assurés pour les contrats emprunteurs, l’ancien texte ayant même été déclaré comme illégal par un arrêt du conseil d’état du 23 Juillet 2012.

Suite à cette décision, les assurés, appuyés par l’association de consommateur UFC QUE CHOISIR, ont réclamé la restitution d’une partie des bénéfices de leur assurance de prêt. Cependant, après plusieurs assignations au Tribunal de Grande Instance (TGI) de Paris en septembre 2014 et mai 2015, leur demande a été rejetée. En effet, selon les juges, citant un récent arrêt de la Cour de Cassation du 5 mars 2015, le droit des assurés à la participation aux bénéfices, étant collectif et non individuel, ne permet pas à un emprunteur isolé de réclamer sa part. Par ailleurs, il n’existe pas de règle de répartition pour attribuer une partie des bénéfices à tous les souscripteurs d’un même contrat, selon le jugement.

- La cour d’appel de Paris révise le jugement du Tribunal de Grande Instance (TGI)

Cependant, cette affaire a connu récemment un nouveau rebondissement. En effet, la cour d’appel de Paris, saisie par les plaignants, a révisé le jugement du TGI dans son arrêt du 17 mai 2016 rappelant les points suivants :

- Les entreprises d’assurances sur la vie ou de capitalisation doivent faire participer les assurés aux bénéfices techniques et financiers qu’elles réalisent et l’assurance des emprunteurs ne peut être exclue de cette obligation légale.

- La participation légale aux bénéfices techniques et financiers se fait globalement et non contrat par contrat, avec plusieurs possibilités de distribution offertes à l’assureur, immédiate ou différée.

- Ce droit de l’assureur sur la répartition des bénéfices techniques et financiers ne peut conduire à leur attribution à ses partenaires commerciaux (une banque par exemple). Ces derniers ne peuvent être rémunérés que par des accords de partenariats contractuels et non au moyen de la participation légale qui doit revenir aux assurés.

Les juges ont donc déclaré, pour la première fois, illégale la distribution des bénéfices aux établissements bancaires conformément à l’article L 331-3 du Code des assurances, « l’assureur ne pouvant détourner les bénéfices techniques et financiers au profit de l’un de ses prestataires, alors que ceux-ci sont réservés aux assurés-emprunteurs ».

Il s’agit de la première fois qu’assureur et banquiers sont condamnés dans une affaire de distribution de participation aux bénéfices. Cette condamnation pourrait d’ailleurs en appeler de nombreuses autres, la cour d’appel ayant considéré qu’il faillait mener une campagne de communication face à cette dérive.

Cependant, la situation reste assez obscure quant au devenir de cette participation aux bénéfices. Celle-ci ne peut, en effet, être reversée ni aux banques, ni aux assurés emprunteurs. Les autorités publiques vont donc devoir clarifier cette situation.

2. La délégation d’assurance ne décolle pas

- Rappel du contexte

En 2015, l’assurance des emprunteurs représente un montant total de cotisations de l’ordre de 1,0 milliard d’euros d’après les chiffres publiés par la Fédération Française de l’Assurance (FFA).

Depuis la loi Hamon du 26 Juillet 2014, les emprunteurs ont la possibilité de résilier ou de renégocier leur contrat emprunteur pendant les douze premiers mois de la signature du crédit. L’objectif de cette loi est de donner une plus grande latitude de choix pour l’emprunteur en lui permettant de résilier son contrat afin de pouvoir trouver un contrat d’assurance aux garanties au moins équivalentes auprès d’une autre compagnie que celle de la banque prêteuse. Cela a également pour conséquence d’accentuer la concurrence entre les établissements bancaires.

- Les chiffres de la délégation d’assurance

Aujourd’hui, la loi Hamon n’a toujours pas eu les effets escomptés et seuls 12 % des assurés ont recours à la délégation d’assurance. Ce constat résulte du manque d’informations des banques vis à vis de ses assurés emprunteurs. Cela s’explique par le fait que les établissements bancaires sont peu enclins à abandonner une source importante de bénéfices : en effet, la partie assurance d’un crédit immobilier est celle sur laquelle les banques font le plus de marge.

De plus, le coût de l’assurance représente une part considérable du coût total d’un crédit. Par exemple, pour un emprunt sur 20 ans d’un montant de 150 000 €, le coût de l’assurance est de 10 800 € pour un coût total de crédit de l’ordre de 36 177 €. Le coût de l’assurance représente donc près 30 % du coût total d’un crédit.

Ainsi, le recours à la délégation d’assurance permettrait aux emprunteurs de faire jouer la concurrence et ainsi de faire des économies en réduisant probablement le taux d’assurance.

En reprenant l’exemple précédent, passer d’un taux de 0,3 % à 0,1 % réduirait le coût total du crédit de 7 800 €.

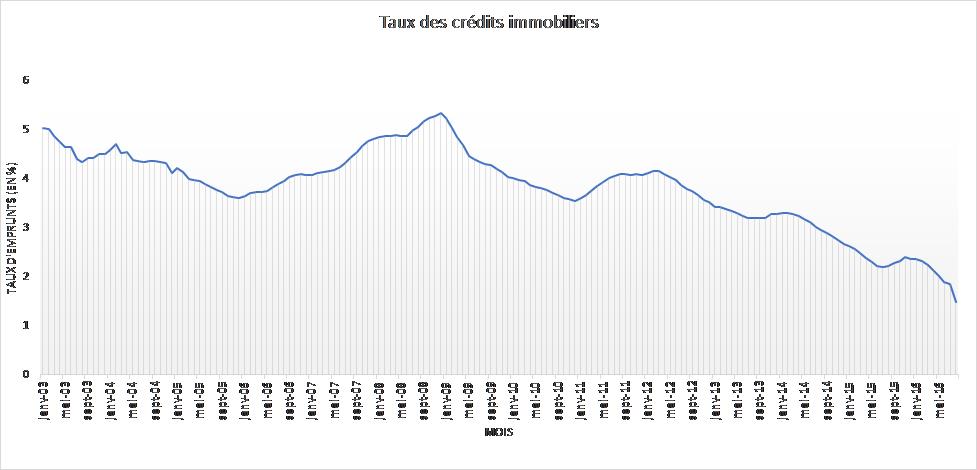

3. Des taux d’intérêts de plus en plus bas

Du fait de la politique monétaire de la Banque Centrale Européenne (BCE), les taux d’intérêts poursuivent leur baisse atteignant des niveaux historiquement bas. Ils n’ont, de ce fait, jamais été aussi attractifs pour les emprunteurs.

En effet, la baisse des taux d’intérêts implique nécessairement une diminution du coût des crédits poussant alors les emprunteurs à renégocier leur contrat d’assurance. Selon la Banque de France, ces taux ne dépassaient pas en moyenne 1,86 % en juin 2016 et même 1,48 % au mois d’août, contre 3,88 % en juin 2012.

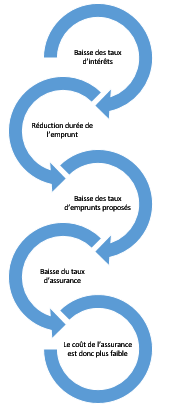

De plus, la baisse des taux a également pour conséquence une diminution du coût de l’assurance suivant le schéma suivant :

Dans ce contexte, la renégociation de crédit a connu un fort regain cet été : plus du tiers des crédits délivrés par les banques correspondaient, en juin, à du rachat de crédit.

Paradoxalement, il est intéressant de noter que le taux d’endettement est en progression. Selon l’Autorité de contrôle prudentiel et de résolution, en 2004, l’endettement des Français pour un achat immobilier représentait 3 ans et 7 mois de revenus, contre 4 ans et 4 mois en 2015.

Ce phénomène peut s’expliquer par l’augmentation des montants d’emprunts contractés : le prix de l’immobilier étant en constante augmentation, les Français sont contraints d’emprunter des sommes de plus en plus conséquentes : en 2009 le montant moyen d’un crédit immobilier était de 110 098 €. En 2015, il était de 149 018 €.