L’EIOPA publie tous les mois une courbe des taux sans risque utilisée pour l’actualisation des flux futurs dans le cadre de l’évaluation des provisions techniques sous le référentiel Solvabilité 2 (ou Best Estimate). Pour ce faire, une projection de l’actif et du passif est souvent nécessaire lorsqu’il existe un lien étroit entre eux. Le niveau des taux affecte à la fois les actifs (valeur de marché des obligations, rendements futurs) et les passifs (actualisation, inflation, taux technique et participations aux bénéfices). Dans la suite, la courbe des taux EIOPA fait référence à une courbe sans la correction pour volatilité (Volatility Adjustment ou VA).

Ainsi, les assureurs suivent particulièrement le niveau des taux sans risque, surtout ceux qui supportent des risques longs. Ces derniers sont exposés à un risque de replacement de leurs actifs : la duration de leurs obligations étant souvent inférieure à la duration de leurs passifs.

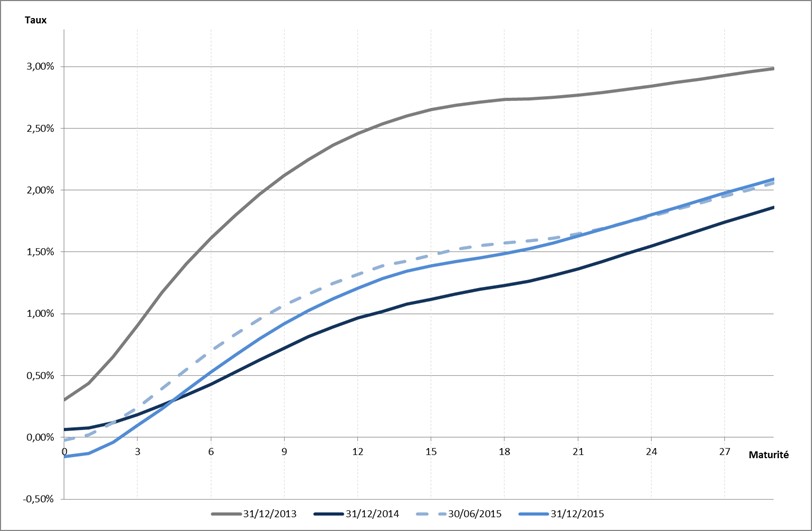

Une baisse des taux a particulièrement été remarquée entre le 31/12/2013 et le 31/12/2014. En 2015, les taux ont légèrement remonté sans pour autant atteindre leurs niveaux observés au 31/12/2013 (cf. figure 1).

En parallèle, la figure 2 présente les taux forward de maturité 10 ans issus des courbes EIOPA entre le 31/12/2013 et le 31/12/2015. Ces taux implicites représentent une estimation des taux de rendement des futures obligations investies au pair de maturité 10 ans pour chaque année future. Les rendements futurs des obligations réinvestis, estimés sur la courbe des taux au 31/12/2015, sont tout de même plus élevés que l’année précédente et ce pour chaque année future.

Lecture de la figure 2

Une obligation de maturité 10 ans achetée au pair dans 3 ans aura un taux de rendement de 1.58%. Une obligation de maturité 10 ans achetée au pair dans 15 ans aura un taux de rendement de de 2.49%. Ces taux de rendement sont estimés à partir de la courbe des taux sans risque publiée par l’EIOPA.

Le niveau des courbes de taux doit être intégré dans la stratégie d’allocation d’actifs. La gestion d’une baisse comme d’une hausse des taux doit faire l’objet d’un travail approfondi et ce, en lien avec le risque pris. De nombreuses questions se posent par exemple :

- Faut-il favoriser un risque de spread plutôt qu’un allongement de la duration des actifs ?

- Est-il préférable de maintenir des positions Action ou Actif Immobilier tout en sachant que ces stratégies sont plus consommatrices en SCR ?

- Comment réviser, en fonction du niveau des taux, les règles de réinvestissement des actifs et ainsi les règles de tolérances / limites retenues par le passé par la gestion financière ?