L’EIOPA (European Insurance and Occupational Pensions Authority) publie tous les mois une courbe des taux sans risque utilisée pour l’actualisation des flux futurs dans le cadre de l’évaluation des provisions techniques sous le référentiel Solvabilité 2 (ou Best Estimate).

Cette courbe des taux est particulièrement suivie par les assureurs Vie étant donné le lien étroit entre leurs actifs et leurs passifs. Le niveau des taux affecte à la fois les actifs (valeur de marché des obligations, rendements futurs) et les passifs (actualisation, inflation, taux technique et participation aux bénéfices).

Les nombreuses clôtures prudentielles Solvabilité 2 mais également les études d’impacts quantitatives (QIS) ont montré que le niveau de la courbe des taux explique en grande partie la solvabilité des assureurs Vie.

Le présent article propose une analyse des taux spots[1] ainsi qu’une comparaison des taux forwards[2] au 31/03/2019. Dans la suite, la courbe des taux EIOPA fait référence à une courbe sans la correction pour volatilité (Volatility Adjustment ou VA).

Depuis 2016, on observe des taux négatifs pour les maturités inférieures à 5 ans, cette tendance se confirme au 31/03/2019. De plus, on constate que la courbe des taux au 31/03/2019 atteint son niveau le plus bas sur les dernières années. A noter qu’à partir de 2018, la méthode de calcul des taux spots a été modifiée. En effet, le niveau de l’UFR (Ultimate Forward Rate) utilisé dans la formule du calcul des taux est passé de 4,2% à 3,9% entre 2017 et 2019.

Dans les figures ci-dessous sont représentées d’une part les courbes des taux spots EIOPA[3] entre le 31/12/2016 et le 03/03/2019 et d’autre part les courbes spots EIOPA à chaque arrêté trimestriel de 2018 et 2019.

Figure 1 – Comparaison des courbes des taux spots EIOPA entre le 31/12/2016 et le 31/03/2019

La figure ci-dessous présente les taux forwards de maturité 10 ans issus des courbes EIOPA entre le 31/12/2016 et le 31/03/2019.

Figure 3 – Comparaison des courbes des taux forwards 10 ans entre le 31/12/2016 et le 31/03/2019

Lecture du graphique : A partir de la courbe des taux spots au 31/03/2019, le taux de placement espéré pour l’année 2030 à un horizon 10 ans est de 1,82 % (repéré par la flèche sur le graphique ci-dessus). Le taux de placement sans risque à 10 ans pour 2030 était estimé à 2,05 % à partir de la courbe des taux au 31/12/2018.

Pour rappel, ces taux forwards représentent une estimation des taux de rendement des futures obligations investies au pair de maturité 10 ans pour chaque année future. Les taux de rendement des futures obligations de maturité 10 ans, au même titre que le taux spot, sont à leur minimum depuis le 31/12/2016.

En ce premier trimestre 2019, la courbe des taux EIOPA n’est pas la seule à subir une baisse notoire. Globalement, l’ensemble de l’environnement économique actuel est en baisse. Au même titre que la courbe des taux EIOPA, tous les indicateurs de taux sont en berne et ce, depuis 5 ans.

Le contexte de taux bas durable est particulièrement impactant pour les assureurs Vie qui voient alors le rendement de leurs portefeuilles d’actifs diminuer année après année, en plus d’une solvabilité dégradée. Les nominaux obligataires arrivant à échéance sont réinvestis en obligations à rendement faible et ce, depuis plusieurs années. Les produits d’assurance vie proposent alors des revalorisations de plus en plus faibles (s’élevant, pour les fonds euros des contrats individuels, à 1,83 % en moyenne net de prélèvements sur encours et avant prélèvements sociaux au titre de 2017 contre 2,27% en 2015).

Ce contexte pousse les assureurs à s’adapter, en investissant dans des actifs plus risqués et moins liquides pour rester compétitifs ou en privilégiant la souscription en unités de compte par rapport aux versements sur les supports euros.

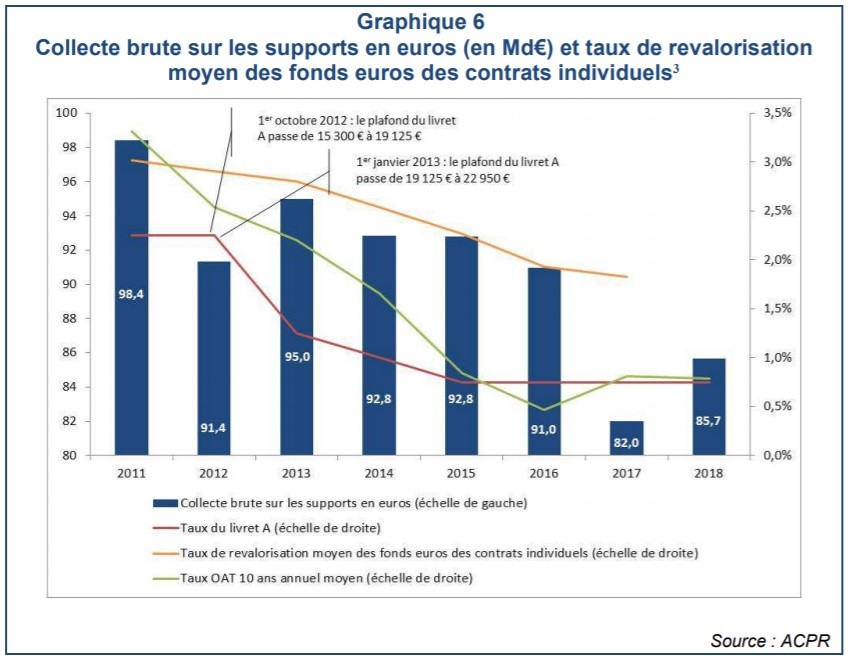

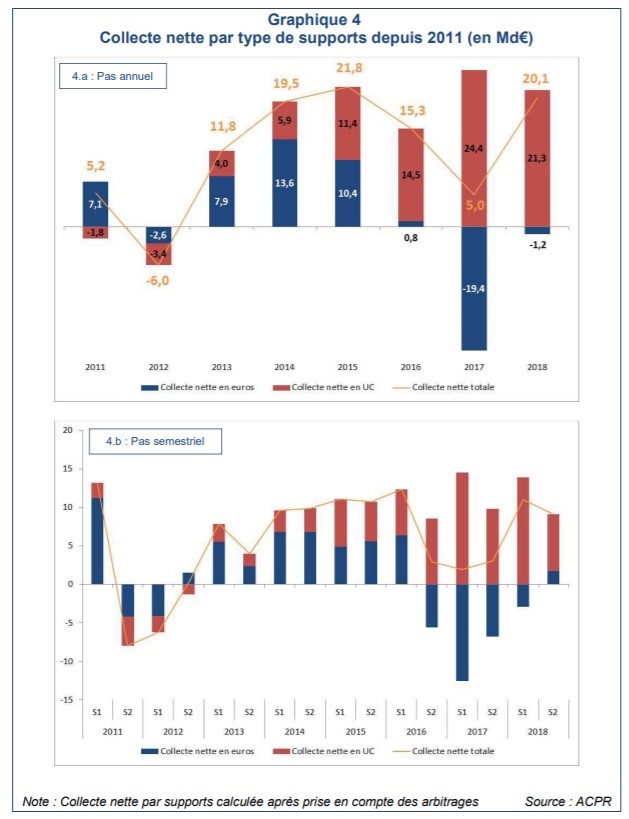

Les analyses publiées par l’ACPR, notamment « Le marché français de l’assurance vie en 2018 »[4] montrent en effet une baisse depuis 2016 de la collecte nette en euros au profit des supports en unités de compte.

En 2017, l’ACPR avait projeté,

dans leur étude « Assurance vie en

France et environnement de taux bas »[5][6],

le taux de rendement des actifs, des 15 principaux assureurs vie et mixtes à

horizon 2025 et prévoyait un taux de rendement en baisse d’environ 20 points de

base par an et ce, avec une allocation d’actifs constante. Ainsi, les assureurs

doivent alors adapter leurs politiques d’investissements (notamment leurs

allocations d’actifs), de revalorisation (et notamment de dotation

/ reprise de leurs réserves distribuables aux assurés) mais également leurs stratégies de développement dans ce contexte de taux bas dans l’espoir de

retrouver une situation plus favorable à l’avenir.

[1] Le taux spot est le taux annualisé que l’on considère comme le taux actuellement en vigueur pour une transaction immédiate sur la durée considérée.

[2] Les taux forwards sont les taux prévisionnels d’emprunt ou de placement, pour des périodes futures, implicites dans les taux spots aujourd’hui.

[3] Sans ajustement spécifique.

[4] https://acpr.banque-france.fr/sites/default/files/medias/documents/as_100_2019_le_marche_francais_de_lassurance_vie_en_2018_vf.pdf

[6] http://www.galea-associes.eu/2017/06/limpact-taux-bas-assurance-vie-decryptage-de-lacpr/