Aux Etats-Unis, le fonctionnement de la sécurité sociale, des complémentaires santé et plus généralement l’accès à la prise en charge médicale, comme on l’entend en France, n’existent pas.

Il existe, en pratique, 3 programmes d’assurance santé :

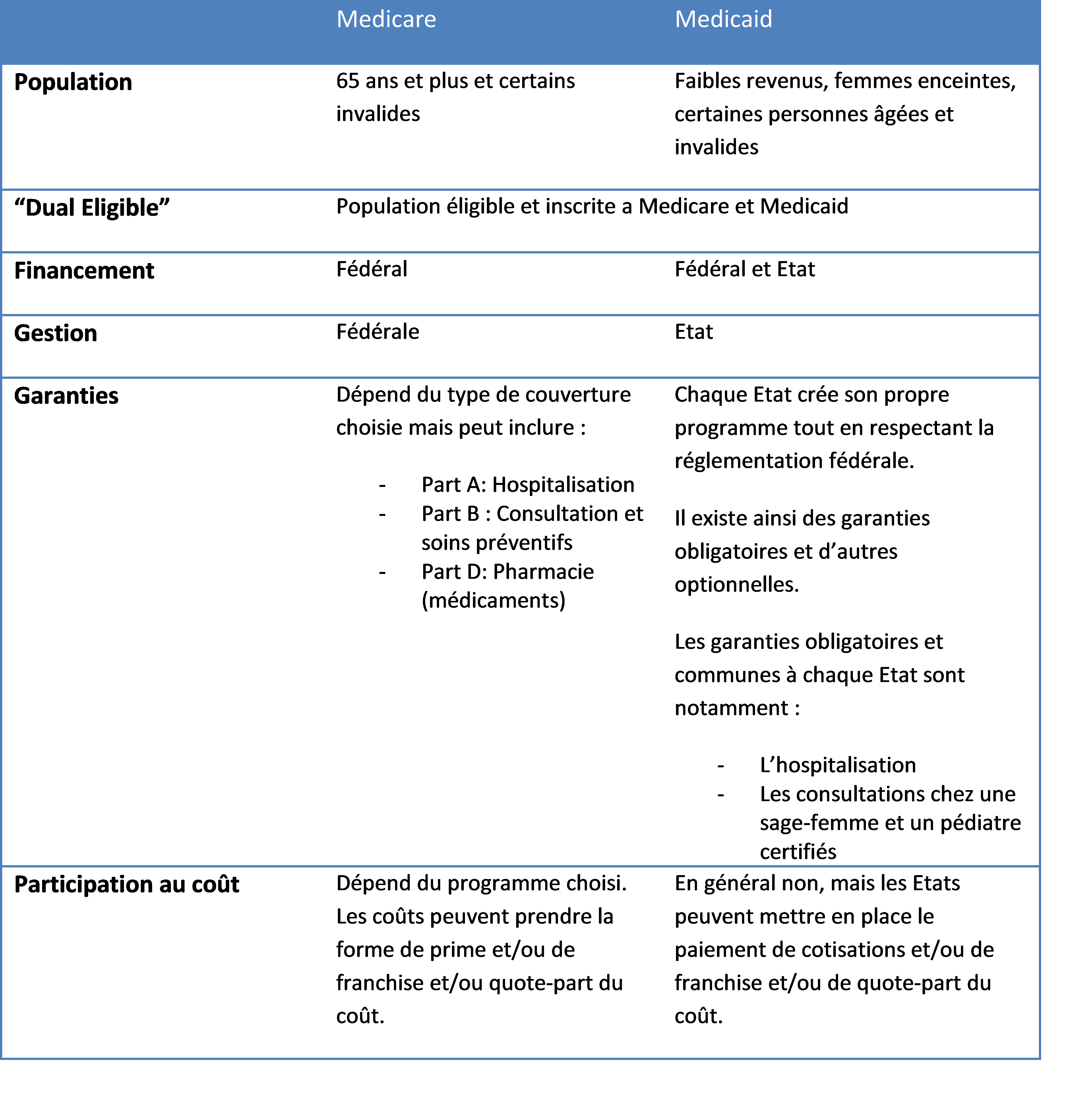

- Medicare : programme d’assurance santé fédérale pour les 65 ans et plus (ainsi que certaines populations d’invalides).

- Medicaid (à ne pas confondre avec Medicare) : programme d’assurance santé pour les faibles revenus, les femmes enceintes et les invalides. Medicaid est géré par chaque Etat selon une réglementation fédérale.

- Assurance santé privée : elle est souvent proposée par l’employeur qui en finance généralement une partie, sans que ce soit une obligation.

Principales différences entre Medicare et Medicaid

L’Obama Care

Aux Etats-Unis, le prix des soins médicaux, et donc de l’assurance santé, est particulièrement élevé.

Ainsi, une part importante de la population n’a pas les moyens financiers d’acheter une couverture santé, et est exclue de fait du système de soins.

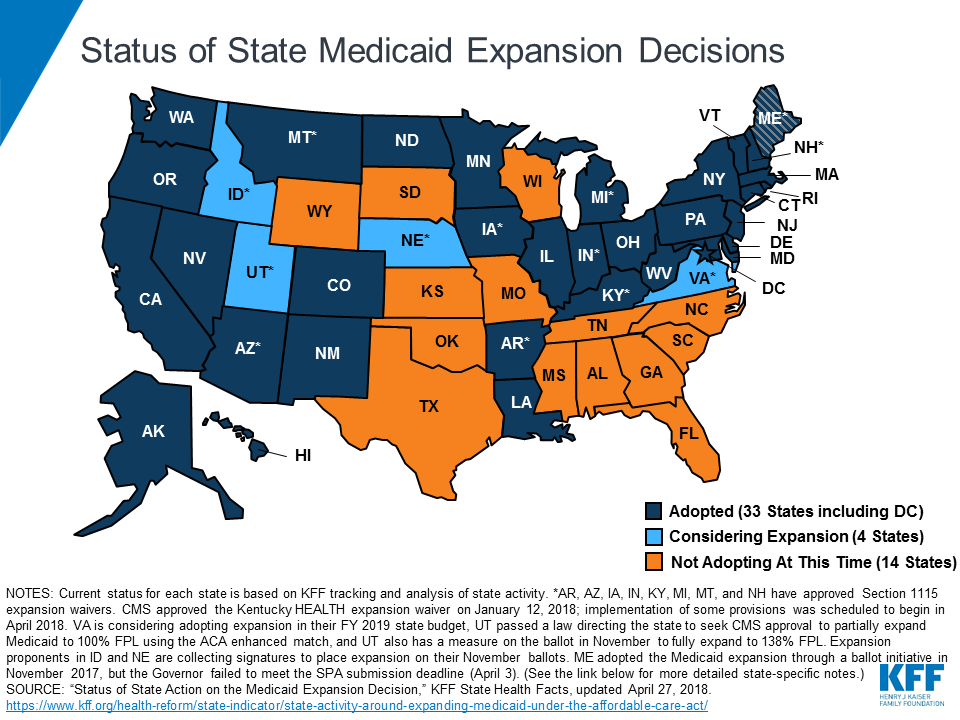

En créant le Patient Protection and Affordable Care Act également appelé Obama Care ou Medicaid Expansion), le gouvernement Obama a ainsi voulu réduire le nombre d’américains non assurés. Cette loi a permis d’élargir le périmètre d’américains pouvant être éligible à Medicaid et ainsi réduire le nombre de non-assurés. Cette loi a été effective au 1er janvier 2014.

Il convient de noter que le gouvernement de chaque Etat a la possibilité d’adopter et donc d’appliquer ou non la loi dans son Etat!

Le « Trump Care »

Les programmes de santé représentent une part significative des budgets fédéraux et locaux, cela est dû d’une part aux coûts élevés des soins et des coûts de gestion et d’administration des programmes et d’autre part au taux important de la population couverte (en 2016 : 19.4% de la population américaine était couverte par Medicaid et 16.7% par Medicare).

Ainsi, une des promesses de campagne Trump était de modifier radicalement Medicaid en abrogeant notamment l’Obama Care.

Cependant, l’administration Trump n’est pas parvenue à rassembler une majorité au Senat. Le président américain a ainsi signé un décret le 12 Octobre 2017 pour imposer un assouplissement des règles pour les assurances santé. Il s’agit de renverser l’approche générale de l’Obama Care, qui vise à garantir un niveau minimal de prestations à tous les consommateurs, quels que soient leurs antécédents médicaux. Avec ce texte, Trump demande aux organismes fédéraux d’offrir des options moins coûteuses et de favoriser la concurrence. Une mesure qui permettra aux jeunes en bonne santé d’opter pour des régimes qui offrent moins d’avantages, mais qui selon les experts risque de peser sur les prix des assurances pour les autres, personnes âgées et malades.

Autre changement de taille : pour réduire le nombre de bénéficiaires, chaque Etat peut désormais instituer l’obligation de travailler pour les Américains demandant à être couverts par Medicaid. Cette mesure ne concernerait pas les femmes enceintes ou les handicapés. Aujourd’hui, cette disposition existe au Kentucky, Arkansas et Indiana.

Zoom sur : Que fait un actuaire Medicaid/Medicare ?

Pour faire fonctionner les programmes Medicaid et Medicare, les gouvernements de chaque Etat effectuent des appels d’offres pour choisir le ou les assureurs qui vont gérer leur programme.

Les principales fonctions des actuaires Medicaid/Medicare travaillant dans les entreprises d’assurance sont les suivantes :

- Echanger avec le gouvernement local pour le calcul de cotisations (demandes de données et questionnaires),

- Analyser les cotisations perçues par l’Etat,

- Participer à la gestion et la négociation des contrats avec les hôpitaux et les réseaux de professionnels. Aux Etats-unis, l’assuré doit en général consulter des médecins appartenant au réseau de l’assureur. En effet, chaque assureur négocie les prix avec les différents « fournisseurs » : médecins, hôpitaux, pharmaciens, etc,

- Suivre la réglementation des programmes Medicaid/Medicare,

- Analyser les ratios de sinistralités P/C actuels et prévisionnels,

- Participer aux réponses aux appels d’offres (en Californie, il y a 20 régions ; chaque région est gérée de manière indépendante avec des appels d’offres spécifiques pour chacune).