Comme chaque année, le COR[1] a publié son rapport annuel[2] visant à analyser les évolutions et les perspectives du système de retraite national.

Ce rendez-vous annuel s’inscrit dans le processus de suivi du système de retraite français, tous régimes confondus. Le rapport annuel est normalement présenté au mois de juin. Les incidences considérables de la crise de la COVID sur les caisses de retraite ont conduit à devoir, pour cette année, le différer au mois de novembre.

Outre la prise en compte du contexte de crise, le rapport était également attendu pour éclairer le débat quant à la nécessité de relancer ou non une réforme des retraites à brève échéance.

Le rapport met, tout spécialement, en avant les fortes diminutions des ressources des régimes, conséquences d’une économie à l’arrêt. Des projections sur l’avenir du système de retraite national à horizon 2070 ont été réalisées selon différentes hypothèses : contexte démographique (espérance de vie, migrations…), économique (revenus d’activité, productivité du travail, hypothèse de chômage), règlementaire. Cependant, il est important de noter que ce document, qui s’appuie sur les hypothèses économiques issues des PLF et PLFSS pour 2021, n’intègre pas les effets de la deuxième vague de l’épidémie et des décisions récentes du gouvernement de reconfinement de la population, qui ne manqueront pas de venir dégrader encore davantage, les finances publiques (projet de loi rectificatif) et ce faisant, les perspectives du système de retraite.

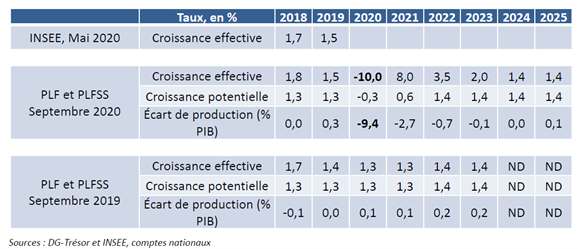

Les projections effectuées s’appuient sur une baisse de PIB de – 10% en 2020 et un rebond de + 8% en 2021, alors même que les prévisions ont été dégradées à hauteur de, respectivement, – 11% et + 6%.

Le constat du rapport est finalement pessimiste puisque que, quelles que soient les hypothèses ou conventions retenues, le besoin de financement du système de retraite ne se résorberait pas dans un délai proche.

I- Les hypothèses retenues

- Démographie :

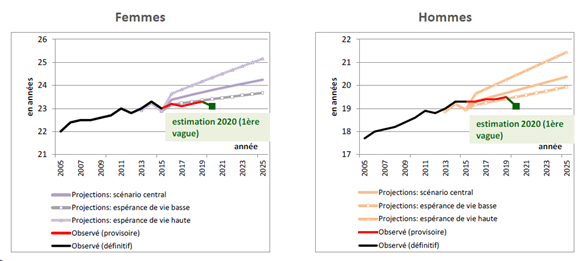

- Le COR a retenu l’impact de la mortalité de la 1ère vague de la crise sanitaire, en réduisant de 0,3 an l’espérance de vie à 60 ans (pour les deux sexes) par rapport aux hypothèses de mortalité fournies par l’INSEE[3]. Le graphique suivant présente les évolutions de l’espérance de vie à 60 ans observée et projetée.

Il est retenu une hypothèse de solde migratoire annuel de + 70 000 personnes sur l’horizon de projection. Il est noté que ce solde aurait été en moyenne de + 50 000 entre 2008 et 2019 (données provisoires).

2. Economie à court terme :

Le tableau suivant présente les hypothèses de croissance du PIB pour les cinq prochaines années, selon les données du PLF et PLFSS de septembre 2020. Les écarts entre les projections de l’année dernière et 2020 s’estompent à partir de 2024. On observe qu’avec les dernières projections de la récession, la chute du PIB atteindrait 11%. Il faut aussi noter que le rebond de 8% anticipé par le COR, pour l’année 2021, est bien supérieur à ce qui est anticipé par les nouvelles données post reconfinement (6%). Les résultats présentés sont donc très sensibles à ces hypothèses économiques à court terme, elles-mêmes particulièrement fragiles.

3. Economie à long terme :

Pour les années à venir, le COR a réalisé les projections des ressources à horizon 2070 selon les hypothèses économiques de long terme suivantes :

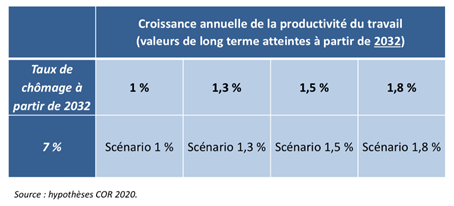

Selon le scénario de gain de productivité horaire du travail de long terme[4] choisi (1%, 1.3%, 1.5% ou 1.8%), le résultat obtenu sera susceptible de varier significativement. Il faut également relever que la moyenne de la croissance, sur les dix dernières années, a été légèrement inférieure à 1%, ce qui montre le caractère volontariste de la prévision.

4. Conventions comptables[5] :

Les hypothèses retenues relatives à la fonction publique sont déterminantes pour projeter les ressources du système de retraite. Les régimes des pensions civiles et militaires et certains régimes spéciaux bénéficiant d’une contribution annuelle de l’Etat (fonction publique, SNCF, RATP, mines, marins, ouvriers de l’Etat) sont par construction « équilibrés ». Ces régimes fonctionnent selon une logique de prestation définie financée par l’Etat.

La difficulté méthodologique rencontrée est de déterminer l’évolution de la contribution de l’Etat employeur sur l’horizon de projection.

L’enjeu de modélisation est important puisque ces régimes présentent un montant de prestations représentant une part de plus de 25% du budget retraite de notre pays.

Le COR a retenu trois conventions comptables :

- EEC (Effort de l’Etat Constant) : stabilisation des contributions et subventions d’équilibre en proportion du PIB à leur niveau de 2019

- TCC (Taux de Cotisation Constant) : consiste à figer le taux de cotisation et de subvention d’équilibre de ces régimes

- EPR (Equilibre Permanent des Régimes) : équilibrage des comptes année après année

II- Les résultats : observations et projections des flux du système de retraite

1.Les dépenses du système de retraite

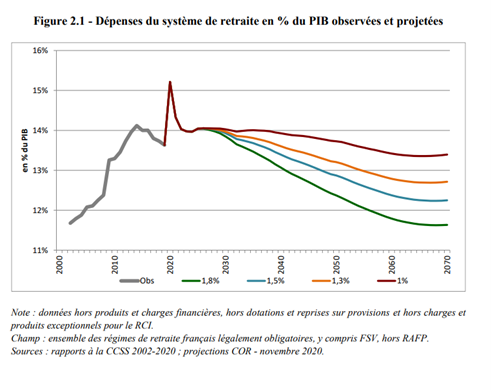

Pour cette année, les dépenses du système de retraite augmentent fortement en proportion du PIB : 15,2% en 2020 contre 13,6% l’année dernière. Cela est essentiellement dû à un effet mécanique, conséquence de la forte contraction du PIB passant de 2 426 Md€ en 2019 à 2 222 Md€ en 2020.

Ce niveau de dépenses (en % du PIB) viendrait à rejoindre son niveau actuel autour de 2030 et à baisser rapidement à l’horizon 2070 quels que soient les scénarios de projections compte tenu notamment des effets du décrochage des retraites (indexation sur les prix à la consommation) par rapport à la croissance. On atteindrait ainsi en 2070 une proportion située entre 11,6% du PIB (scénario 1,8%) et 13,4% (scénario 1%).

Malgré la diminution du ratio démographique[6] qui passerait de 1,7 en 2019 à 1,3 en 2070, on peut expliquer cette baisse des dépenses à long terme par le recul de l’âge de départ à la retraite, conséquence du « calendrier Touraine » d’allongement des durées d’assurance cotisées en vigueur, associé à une diminution de la pension moyenne par rapport aux revenus d’activité. En effet, en 2070, la pension moyenne relative au revenu d’activité brut moyen se situerait entre 32,2% (scénario 1,8%) et 36,9% (scénario 1%) contre 50,8% aujourd’hui. Il faut toutefois noter que, paradoxalement, les pensions augmenteraient en euros constants, les nouveaux retraités ayant, compte tenu, notamment, de carrières plus complètes (travail des femmes notamment) des pensions plus élevées en moyenne que les anciennes générations.

Le graphique suivant illustre les prévisions du COR. A noter que compte tenu des incertitudes d’hypothèses liées aux scénarios économiques et aux conventions concernant les régimes publics financés par l’Etat, le COR considère qu’il vaut mieux suivre le poids des dépenses de retraite par grandes masses et donc en parts de PIB, (pour mémoire, 0,1 point pour 2,3 Md euros) plutôt qu’en milliards d’euros.

Les prévisions du COR font également apparaitre une perspective de baisse importante du niveau de vie moyen des retraités rapporté à celui de la population active. En effet, depuis les années 2000, le niveau de vie des retraités est supérieur à celui des actifs. Quel que soit le scénario de projection choisi, le niveau de vie moyen des retraités serait amené à diminuer régulièrement pour revenir, à horizon 2060, au même niveau que celui constaté dans les années 80.

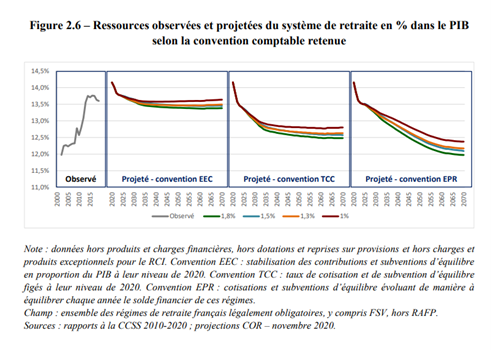

2. Les ressources du système de retraite

Avec le fort recul de l’activité économique lié à la crise sanitaire, les ressources se sont très fortement contractées (baisse de 5,1% en termes réels par rapport à 2019). La question de l’équilibre n’étant pas posée, reste la question tendant à évaluer le montant des contributions et subventions de l’Etat à ce titre. Nous avons donc, en fonction de la convention comptable retenue, les résultats suivants :

- Pour la convention EEC : une baisse légère de la part des ressources dans le PIB est observée entre 2025 et 2040 puis une stabilisation autour de 13,5% (quel que soit le scénario de productivité choisi).

- Pour la convention TCC : une diminution nette de la part des ressources est constatée jusqu’à l’horizon 2070, s’établissant entre 12,5% du PIB (scénario 1,8%) et 12,8% (scénario 1%).

- Pour la convention EPR : la part des ressources chuterait durant toute la projection, présentant ainsi le niveau le plus bas (entre 12% et 12,4% pour l’année 2070).

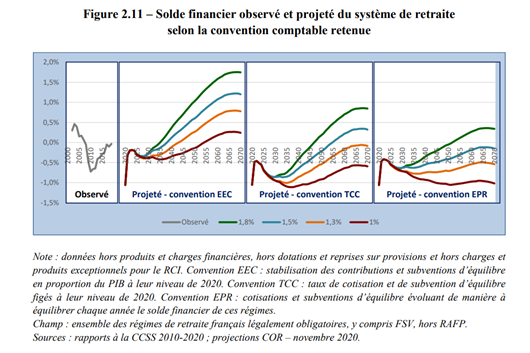

3. Le solde financier du système de retraite

Depuis le pic de 2010 où le besoin de financement avait atteint 0,7% du PIB, le solde financier du système de retraite a connu une baisse du déficit, atteignant un quasi-équilibre en 2019 (1 milliard d’euros de déficit).

Cette année, avec l’impact de la crise pandémique, le solde du système de retraite atteindrait 1,1% du PIB (soit 23,5 milliards d’euros). Il faut aussi rappeler que ce chiffre ne tient pas compte du dernier confinement mis en œuvre par le gouvernement. Si l’on suivait les dernières projections de la récession, soit une chute de 11% du PIB, le déficit pourrait atteindre 1,2% du PIB (soit un déficit total pour l’année de 25,1 milliards d’euros).

Pour les années à venir, le COR a réalisé les projections des ressources à horizon 2070 selon les hypothèses économiques et les trois conventions comptables décrites précédemment :

- Pour la convention EEC : un retour progressif à l’équilibre est constaté dans les années 2030 (sauf pour le scénario 1% qui l’établirait dans les années 2050). En 2070, l’excédent se situerait entre 0,2% (scénario 1%) et 1,7% (scénario 1,8%) du PIB. Cette convention obtient les excédents les plus conséquents puisque la contribution financière de l’Etat est plus importante.

- Pour la convention TCC : l’équilibre serait retrouvé aux alentours de 2050 (sauf pour les scénarios 1% et 1,3%). La baisse des dépenses sur le long terme permettant d’obtenir des excédents de 0,8% et 0,3% en 2070 (scénarios 1,8% et 1,5%), mais aussi des déficits (-0,1% et -0,6%) pour les deux scénarios plus défavorables.

- Pour la convention EPR : la trajectoire est proche de celle de la convention TCC jusqu’à 2045, mais la situation se dégrade par la suite, avec un seul scénario dégageant un excédent en 2070 (0,4% du PIB pour le scénario 1,8%), et un niveau quasi identique à 2020 pour le scénario 1%.

Conclusion

Ce rapport du COR fait ressortir une grande sensibilité des résultats relatifs aux soldes financiers du système de retraite, fortement dépendants des conventions utilisées quant à la contribution de l’Etat au financement des régimes de la fonction civile, militaire et certains régimes spéciaux (RATP, SNCF…). La difficulté à modéliser la participation de l’Etat à ces régimes montre, si besoin était, qu’une clarification concernant leur fonctionnement serait centrale dans toute évolution ou réforme du système de retraite national.

Par ailleurs, les aléas liés à la crise sanitaire actuelle sont de nature à perturber ces projections. La poursuite de la pandémie, ou au contraire, sa maitrise liée à la vaccination pourrait changer la donne durant les prochains mois.

Le constat est finalement pessimiste puisque que quelles que soient les hypothèses, le besoin de financement ne se résorberait pas dans un délai proche.

Et maintenant ?

Le COR établira son prochain rapport en juin 2021. Celui-ci pourra, espérons-le, permettre de mener un exercice de projection avec une plus grande stabilité de court/ moyen terme.

Un retour à l’équilibre dépendra de l’ajustement de trois facteurs cruciaux : l’évolution du ratio démographique (très sensible à l’âge du départ à la retraite), la convention comptable retenue s’agissant des régimes publics ainsi, bien entendu, que les hypothèses économiques retenues.

Très légitimement, le COR

souligne « les forts aléas qui entourent ces travaux de projection ».

Il n’est pas utile de préciser que cet aléa augmente avec l’horizon de

projection. Dans le contexte actuel caractérisé par tant d’incertitudes, les

conclusions que l’on peut tirer des projections à 2070 doivent être maniées

avec la plus grande prudence.

Eclairage sur les conventions comptables utilisées s’agissant du financement des régimes des fonctionnaires, militaires et autres régimes spéciaux :[7]

Les régimes des fonctionnaires, militaires et autres régimes spéciaux (SNCF, RATP…) garantissent un niveau de prestation prédéterminé que l’Etat employeur vient financer en tant que de besoin. La notion d’équilibre et le calcul de soldes annuels n’ont en conséquence pas de pertinence s’agissant de ces régimes qui représentent un peu plus de 25% du système de retraite national.

La difficulté concernant ces régimes réside dans l’estimation des sommes que l’Etat devra décaisser année après année pour en assurer l’équilibre.

Le COR retient trois conventions de nature à répondre à cette difficulté méthodologique :

- La convention EEC calcule le ratio entre le montant versé par l’Etat pour équilibrer ces régimes par la valeur du PIB (l’année de référence de ce montant est 2019). Ce ratio sera par la suite constant, et va donc créer une surestimation du besoin de l’apport réel de l’Etat, puisque le nombre de retraités tend à diminuer pour certaines caisses (SNCF, Marins, Mines…). C’est pour cela qu’on observe que le solde revient à l’équilibre, beaucoup plus vite que dans les deux autres conventions.

- La convention TCC fige le taux de cotisation et de subvention d’équilibre de ces régimes au niveau 2019 (exemple de 126 % pour les militaires par exemple). Le taux utilisé est donc constant pour les cinquante prochaines années, mais ne tient pas compte de l’évolution du nombre de bénéficiaires, paramètre pourtant essentiel dans un exercice de projection.

- La convention EPR prend en compte un équilibrage des comptes année après année. Contrairement aux deux autres conventions, elle est en adéquation avec la réglementation en vigueur qui prévoit des contributions ou subventions d’équilibre. Elle est aussi la plus cohérente avec la notion de déficit comptable du système de retraite.

Les

hypothèses restrictives qui sous-tendent chacune de ces conventions ne permettent

que d’apporter des informations très imparfaites a fortiori pour des horizons

éloignés. Pour avoir une vision plus objective, l’idéal serait sans doute de projeter

le solde net de toute subvention étatique, étant entendu que chaque apport de

l’Etat pour le système de retraite va forcément réduire les ressources

disponibles pour les autres administrations publiques.

[1] Conseil d’orientation des retraites

[2] https://www.cor-retraites.fr/node/545

[3] Institut national de la statistique et des études économiques

[4] Il s’agit de la valeur ajoutée moyenne créée par une heure de travail

[5] Voir l’annexe sur l’analyse des conventions comptables

[6] Rapport entre le nombre de cotisants et le nombre de retraités

Ces éléments relatifs à cet aspect très technique mais central du rapport s’appuient sur des échanges que nous avons eus avec Stéphane Blondel et sur ses publications. Qu’il en soit ici remercié.