L’Autorité de Contrôle Prudentiel et de Résolution (ACPR) a lancé le 16 juillet dernier un exercice pilote de grande envergure relatif à l’évaluation des risques climatiques dans le secteur financier français. Au programme, plusieurs scénarios de stress-test à l’horizon 2050 qui combinent impacts macroéconomiques et sectoriels, hypothèses financières et risques physiques. Sur base du volontariat, les banques et assureurs participants devront communiquer au superviseur une douzaine d’états de reporting d’un niveau de détail élevé sur leurs actifs et leurs passifs ainsi qu’une note méthodologique explicative. Au-delà des brèves déjà parues sur son site (cf Le risque climatique : des objectifs en phase avec la réalité ? et Risque climatique, l’exercice pilote ACPR est lancé !), Galea vous livre désormais son analyse des enjeux et des scénarios de l‘exercice.

1- Enjeux et opportunités pour les assureurs

Les enjeux liés au changement climatique sont considérables et l’ACPR estime que le rôle du secteur financier dans le financement de la transition écologique est déterminant. Dans ce contexte, le superviseur français a, en cohérence avec les projections macroéconomiques de l’Eurosystème et les scénarios de transition publiés par le Network for Greening the Financial System (NGFS)[1], élaboré plusieurs scénarios sur lesquels repose l’exercice pilote. Par ailleurs, l’exercice tient compte également de certaines remarques formulées par les institutions financières elles-mêmes ou reçues d’associations, de « think tanks » et d’organisations non gouvernementales (ONG) que l’ACPR détaille dans son document central pour l’exercice.

Cet exercice constitue une opportunité d’aborder des nouvelles problématiques pour les entreprises d’assurances participantes, et en particulier :

- Renforcer leur gouvernance :

Les évènements matérialisés dans les scénarios de l’ACPR sont nouveaux pour la grande majorité des acteurs de l’assurance. La réaction des entreprises face à la survenance de tels risques suggère la mise en place d’une nouvelle stratégie de gestion des risques, de nouvelles décisions de gestion et l’adaptation des rôles et des responsabilités sous l’angle du risque climatique.

- Améliorer leur maitrise des risques :

Du point précédent découle naturellement une meilleure maitrise des risques de l’entité tant financiers que techniques. Les scénarios proposés dans cet exercice impliquent la modélisation de certains chocs (choc de marché en fonction du secteur d’activité, choc de mortalité etc.) à très long terme et permettent à l’assureur de développer sa capacité de réaction face à ces risques nouveaux.

- Adapter les modèles de projection :

Compte tenu de la finesse et la granularité des scénarios construits par l’ACPR, les modèles de projection internes peuvent ne pas être adaptés à ce niveau détail. Par ailleurs, la modélisation de nouvelles décisions de gestion pourrait être un frein à la bonne réalisation de l’exercice.

- Saisir une opportunité de communication :

La participation à cet exercice constitue un avantage pour l’entreprise en termes de communication tant sur la maitrise de ses risques que sur l‘appréciation de ses critères environnementaux et sociaux de gouvernance. Pour les entreprises qui décideront de ne pas répondre à cet exercice, des analyses ou scénarios plus simples pourront être intégrés au rapport ORSA et démontreront leur intérêt en la matière. Par exemple, une analyse descriptive du portefeuille d’actions par secteur d’activité permettrait d’évaluer le niveau du choc à long terme sur le portefeuille d’actifs financiers et d’initier la réflexion sur ces problématiques dans la politique de placements.

2- Description des scénarios

Pour le risque de transition, l’ACPR a fourni un ensemble de 3 scénarios en cohérence avec les scénarios fournis par le NGFS :

- Un scénario de référence correspondant au scénario de transition « ordonnée » du NGFS équivalent au narratif de la Stratégie Nationale Bas Carbone (émission nette de carbone nulle d’ici à 2050) ;

- Un premier scénario alternatif correspondant à une transition « désordonnée ». Le principe de ce scénario s’appuie sur l’hypothèse d’une transition tardive conduisant à une réévaluation forte du prix du carbone en 2030 pour maintenir l’objectif de neutralité carbone en 2050. Cette augmentation entraine notamment une hausse des prix réels de l’énergie de plus de 125 %.

- Un second scénario alternatif correspondant à un scénario de réaction anticipé et brutale. Il correspond à l’association d’une hypothèse de révision du prix du carbone à un choc de productivité à partir de 2025. Le choc de productivité de certains secteurs d’activité est notamment lié à l’augmentation des coûts de l’énergie et de la réorientation des investissements vers de l’énergie verte.

La mesure du risque physique s’appuie sur un unique scénario aux hypothèses fortes.

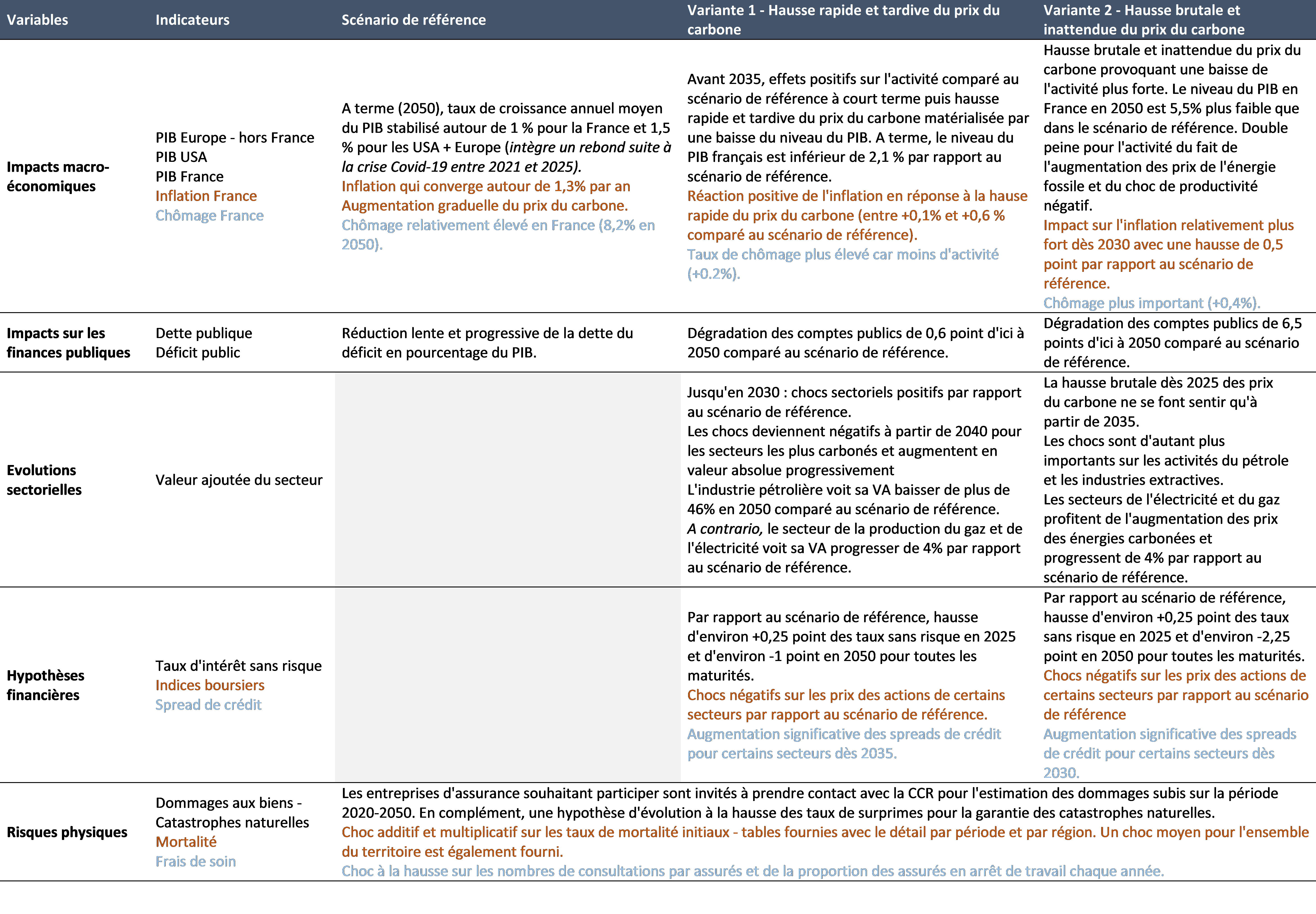

L’ensemble des indicateurs économiques, financiers et démographiques fournis par l’ACPR sont détaillés dans le tableau ci-dessous :

3- De nouvelles exigences a venir ?

Les enjeux et les objectifs de cet exercice sont nombreux. L’ACPR souhaite sensibiliser au maximum les institutions financières à ces risques, leur vulnérabilité face à ces derniers et le coût engendré par le non-respect des accords de Paris. Bien qu’ils soient couramment utilisés depuis la crise des subprimes, l’utilisation de stress-tests dans le cadre de cet exercice est proscrite par l’ACPR. Cet exercice a avant tout pour vocation de favoriser le développement et l’amélioration de la capacité des établissements à intégrer le risque climatique dans leur gestion courante des risques et contribuer à la mise en place de nouveaux outils d’évaluation du risque pour le superviseur. Néanmoins, l’EIOPA s’intéresse de près à ces risques et envisage la mise en place de stress tests autour du risque climatique pour 2021. Enfin, l’intérêt qu’a suscité cet exercice auprès des organisations non gouvernementales et la multiplication des demandes en la matière en Europe et aux Etats Unis pourraient conduire à une augmentation des exigences autour de la gestion du risque climatique auprès des entreprises d’assurances françaises.

Ce nouvel environnement constitue un nouveau défi pour les assureurs et notamment pour les actuaires qui devront adapter leurs travaux d’analyse des risques et leurs modèles dans le cadre, par exemple, de l’ORSA.

[1] Le NGFS est un groupe de Banques Centrales et de Superviseurs qui contribue au développement de la gestion des risques environnementaux et climatiques dans le secteur financier et partage les meilleures pratiques en la matière. Il mobilise également le monde traditionnel de la finance pour soutenir la transition vers une économie durable.