- Le Marché de l’assurance non-vie

Le marché de l’assurance non-vie recoupe des périmètres divers et variés, car il regroupe toutes les opérations d’assurance qui n’ont pas pour objet la vie de l’assuré. Les risques couverts vont de l’assurance des biens et de la perte d’exploitation au marché automobile, en passant par les garanties de responsabilité civile et les assurances de personnes. Ce marché représentait 56 milliards d’euros de cotisations en 2018 : environ 58% au titre des assurances de particulier et 42% au titre des assurances de professionnels et d’entreprises. Il est porté par deux garanties principales, l’automobile et la multirisque habitation. Une analyse des ratios combinés sur ces deux périmètres tend à montrer qu’ils ont été stables sur la période 2013-2018, aux alentours de 100%.

2. Les tendances de fond avant la crise de la COVID-19

La tendance de fond observée sur le marché automobile est principalement orientée par la survenance des sinistres graves, et ce malgré l’étendue et la variété des aides à la conduite (freinage d’urgence, système de détection des angles morts, etc.). En effet, il est constaté une augmentation des sinistres graves, impliquant fréquemment des dégâts matériels et corporels importants : CCR Ré indique notamment une augmentation du nombre de ces sinistres, accompagnée d’une augmentation du coût moyen de plus de 7% entre 2018 et 2019. On note également une dérive du risque des autres garanties de l’ordre de 1% au global. Ces deux tendances ont provoqué une tarification 2020 à la hausse de l’ordre de 1% à 2% selon les compagnies.

Un parallèle peut être dressé entre le marché automobile et le marché multirisque habitation sur le plan de la sinistralité exceptionnelle. En effet, le marché des risques liés à l’habitation a connu une augmentation des catastrophes naturelles en montant et en fréquence, sinistres qui se chiffrent le plus souvent à plusieurs dizaines de milliers d’euros. Dans ce secteur, la tendance des montants de primes est à la hausse, essentiellement liée à la dégradation des résultats techniques globaux. Le marché de l’assurance habitation se durcit et les grands risques sont de plus en plus difficiles à placer.

Avant la crise de la COVID-19, et malgré ces augmentations tendancielles des risques graves et corporels, que ce soit en assurance automobile ou en assurance multirisque habitation, le dynamisme était bien présent. Les assureurs ont bel et bien eu l’opportunité en 2019 et 2020 de durcir leurs conditions tarifaires sur toutes les lignes de garanties, à de rares exceptions près. Ils ont redressé les comptes sinistrés, retrouvé une partie de la rentabilité, ou ont parfois pris la décision forte de sortir de certaines branches du marché qu’ils jugeaient trop risquées.

3. Les impacts de la COVID-19

La crise de la COVID-19 aura un impact certain sur l’industrie financière tout entière. Cependant, il n’aura pas le même impact sur les secteurs assurantiels et bancaires.

Concernant le marché de l’assurance IARD, le confinement a eu pour conséquence la réduction de l’usage de l’automobile et ce faisant, une quasi-suppression des sinistres matériels et corporels. Pour ce qui concerne l’assurance MRH, les vols d’habitations, leur dégradation, inondation ou incendie ont également été réduits par la seule présence de leurs occupants. Au niveau des professionnels, les garanties multirisques pour perte d’exploitation ne sont généralement pas exigibles en cas de pandémie, ce qui crée un réel sujet pour les assureurs à tout point de vue (mutualisation, conditions générales de vente, souscription, indemnisation, etc.).

Il faut cependant souligner que le marché assurantiel dans son ensemble reste fortement tributaire du tissu économique global. Il dépend en effet beaucoup du taux de faillite des entreprises par exemple, qui entraineront des pertes de primes, ou de la dépréciation des actifs dans le cadre de la baisse des marchés financiers. On peut également se demander si la gestion des risques des assureurs IARD, entre autres, a été élaborée pour faire face à l’ampleur de cette crise économique mondiale.

Les phénomènes sociaux peuvent également constituer un risque pour les assurances qui ont eu à se justifier de leur manque de contribution à l’effort national. Ainsi, des particuliers et des professionnels ont réclamé le remboursement d’une partie de leur prime, d’autant que certains acteurs du marché l’ont déjà fait spontanément (ou par stratégie d’image et commerciale). Par exemple, la Banque Populaire Caisses d’Épargne a décidé de rembourser trois mois de cotisations MRH aux moins de 29 ans. La BPCE a également décidé de lancer une campagne promotionnelle sur les contrats MRH et automobile dans le but de répondre aux difficultés financières des étudiants.

4. L’importance des bonnes pratiques

Dans ce contexte particulier et difficile, les bonnes pratiques prennent une place prépondérante quant à la gestion des organismes d’assurance. Elles sont primordiales pour s’assurer d’un système de décisions efficace, et donc d’un pilotage optimal de la compagnie.

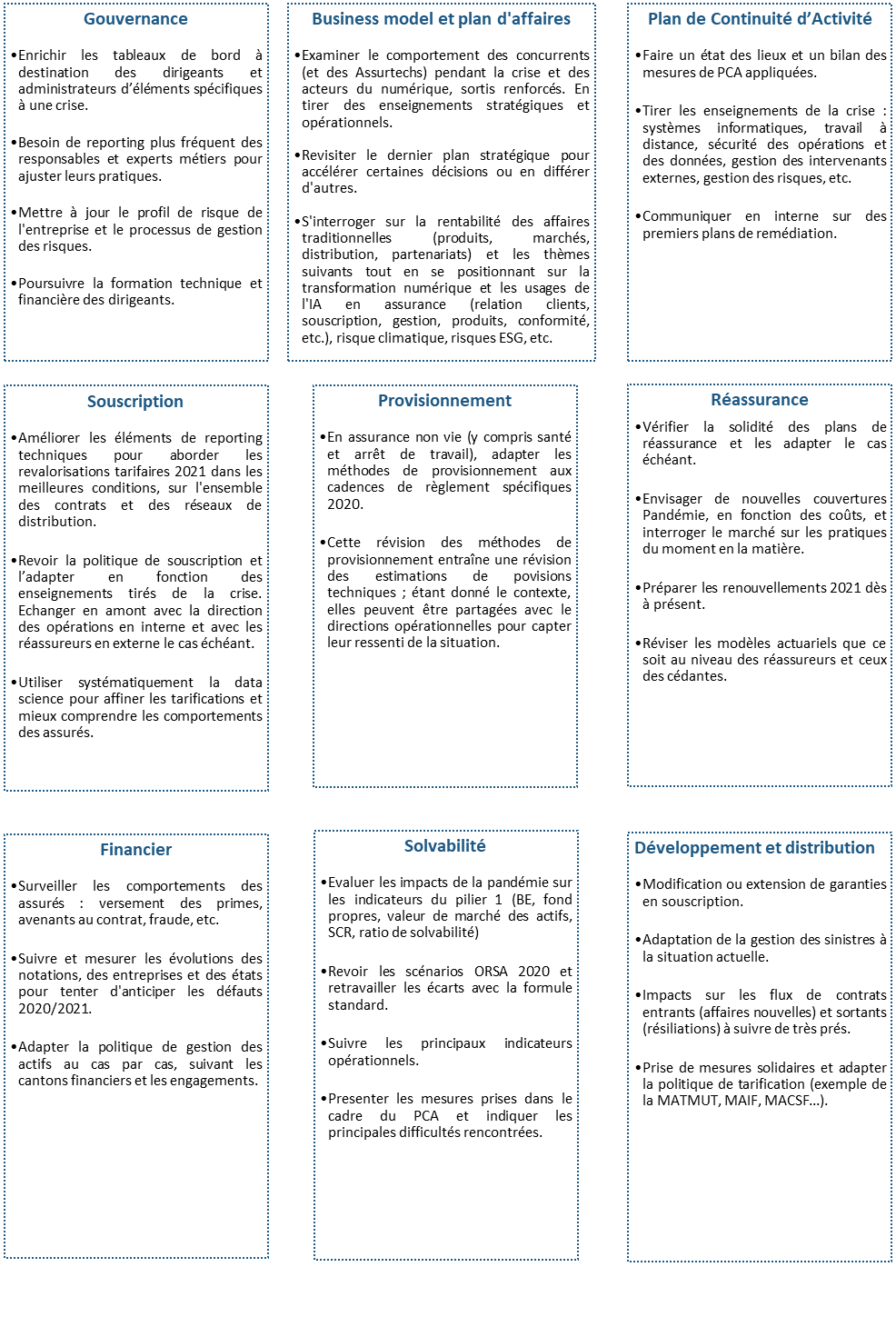

C’est pourquoi le Cabinet GALEA vous propose un rappel des bonnes pratiques à mettre en place ou à suivre, et adaptées à la situation de la COVID-19 :

- Le provisionnement doit être mécaniquement adapté à des flux de la COVID-19 spécifiques et non représentatifs des flux passés. Il convient donc d’adapter les méthodes de provisionnement aux cadences spécifiques 2020, que ce soit pour les flux de primes ou les flux de charge de sinistre ;

- Sur le plan de la réassurance, GALEA recommande de préparer dès à présent les renouvellements tarifaires 2021 et de réviser les modélisations actuarielles, que ce soit au niveau des réassureurs ou des cédantes ;

- Une évaluation des impacts sur les indicateurs de pilier 1 (Best Estimate, Fonds Propres, etc.) de Solvabilité II doit être mise en place. Il convient également de présenter les mesures prises dans le cadre du Plan de Continuité d’Activité (PCA) et d’indiquer les principales difficultés rencontrées.

Vous retrouverez l’ensemble de ces recommandations dans la matrice des bonnes pratiques présente sur le site de GALEA.

Les consultants actuaires IARD de GALEA sont à votre disposition pour vous conseiller, vous accompagner et vous faire partager les bonnes pratiques du marché. N’hésitez pas à nous solliciter.