1. Les taux de la courbe EIOPA

L’EIOPA (European Insurance and Occupational Pensions Authority) publie tous les mois une courbe des taux sans risque utilisée pour l’actualisation des flux futurs dans le cadre de l’évaluation des provisions techniques sous le référentiel Solvabilité 2 (ou Best Estimate).

Cette courbe des taux est particulièrement suivie par les assureurs Vie compte tenu du lien étroit qui existe entre leurs passifs et leurs actifs. Le niveau des taux d’intérêt affecte en effet les actifs au travers notamment de la valeur de marché des obligations qui impactera les rendements futurs ; les passifs étant sensibles aux taux d’intérêt en particulier au travers de l’actualisation, l’inflation, le taux technique et la participation aux bénéfices.

L’expérience acquise au cours des différentes clôtures prudentielles, de la réalisation des exercices ORSA et parfois à travers les stress tests EIOPA a démontré que le niveau de la courbe des taux explique une partie majeure du mouvement du ratio de solvabilité en Assurance Vie.

Galea propose ici une analyse des taux spots[1] ainsi qu’une comparaison des taux forwards[2] au 30/09/2019. La courbe des taux EIOPA utilisée est celle sans correction pour volatilité (Volatility Adjustment ou VA).

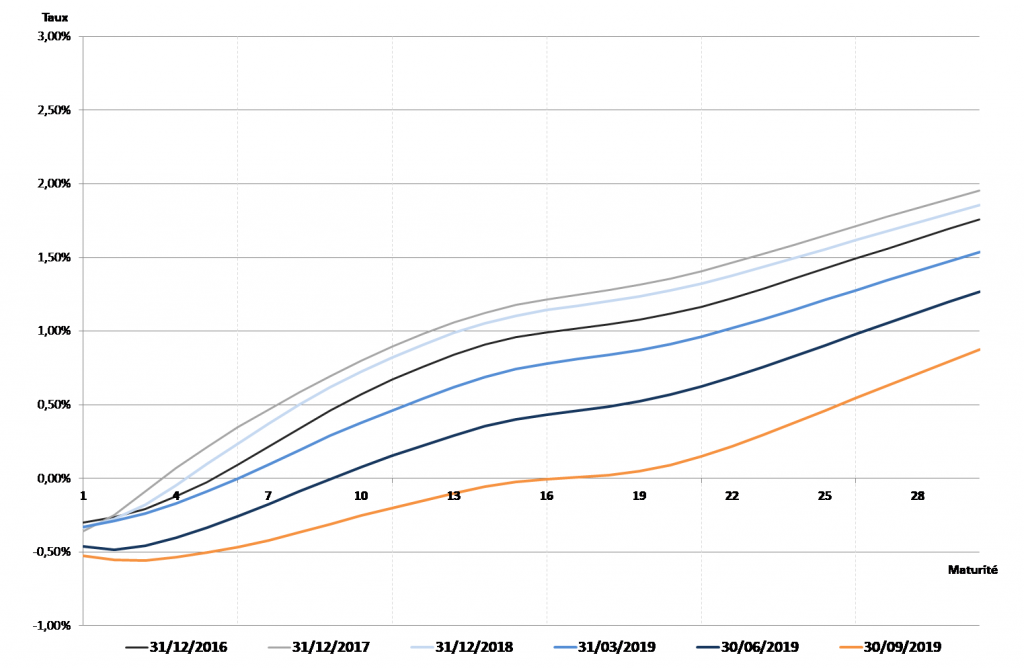

L’année 2019 est marquée par une forte décroissance des taux, ces derniers ayant atteint des niveaux extrêmement bas. A titre d’exemple, le taux spot de maturité 10 ans enregistre au 30/09/2019 une chute de presque 100 bps depuis le 31/12/2018. A noter que les taux, qui ont atteint leur record minimum en août, affichent cependant une légère hausse en septembre (de l’ordre de 10 bps).

Dans les figures ci-dessous sont représentées d’une part les courbes des taux spots[3]et d’autre part les courbes forward EIOPA entre le 31/12/2016 et le 30/09/2019.

Figure 1 – Comparaison des courbes des taux spots EIOPA entre le 31/12/2016 et le 30/09/2019

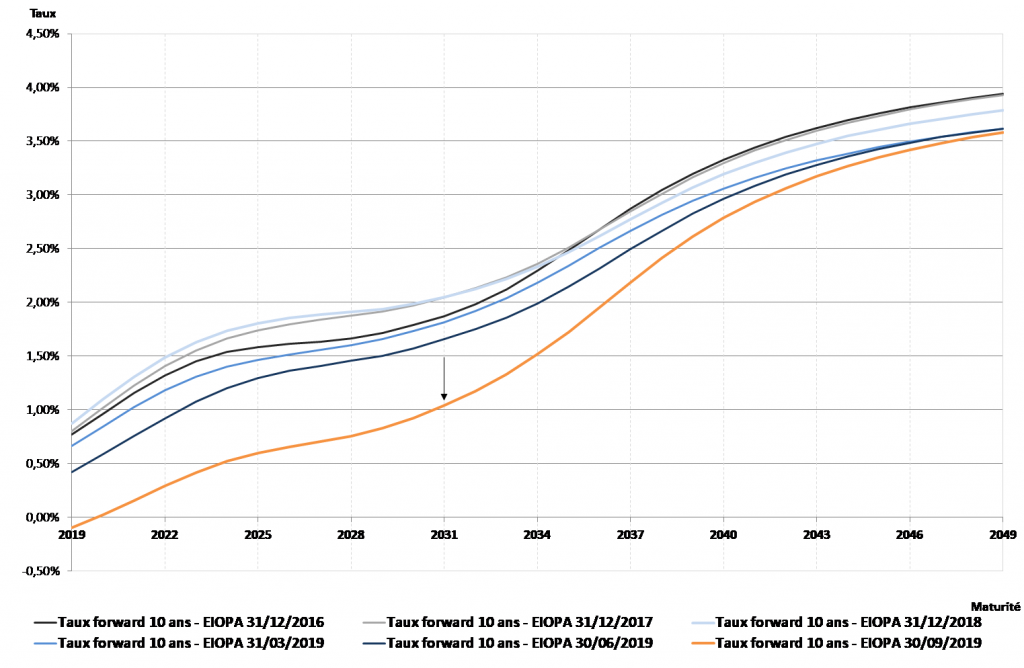

La figure ci-dessous présente les taux forwards de maturité 10 ans issus des courbes EIOPA entre le 31/12/2016 et le 30/09/2019.

Figure 2 – Comparaison des courbes des taux forwards 10 ans entre le 31/12/2016 et le 30/09/2019

Lecture du graphique : A partir de la courbe des taux spots au 30/09/2019, le taux de placement espéré pour l’année 2031 à un horizon 10 ans est de 1,04 % (repéré par la flèche noire sur le graphique ci-dessus). Le taux de placement sans risque à 10 ans pour 2031 était estimé à 2,05 % à partir de la courbe des taux au 31/12/2018.

Pour rappel, ces taux forwards représentent une estimation des taux de rendement des futures obligations investies au pair de maturité 10 ans pour chaque année future. Les taux de rendement des futures obligations de maturité 10 ans, au même titre que les taux spot, n’ont jamais été aussi bas.

Dans ce contexte, les assureurs vie auront probablement effectué, dans le cadre de l’ORSA 2019, une sensibilité de leurs engagements aux taux au 30/09/2019, afin d’anticiper un atterrissage en 2019 qui s’annonce potentiellement délicat. Au regard de l’impact estimé, des plans d’actions notamment sur les politiques de gestion financière doivent être activés pour pouvoir maintenir ou améliorer l’équilibre Actif / Passif. Des réflexions peuvent être menées en termes d’investissements moins classiques (private equity par exemple) donnant un rendement a priori plus élevé bien que plus coûteux en solvabilité. Dès lors, la prochaine révision de la directive Solvabilité 2 (la consultation est actuellement ouverte sur le site de l’EIOPA) est très attendue par les assureurs. Pour plus d’informations concernant cette révision, nous vous invitons à consulter l’article Révision Solvabilité 2.

2. Contexte de taux bas : les taux techniques également impactés

Alors que nous évoquions courant juillet, dans l’Analyse des taux au 30/06/2019, une potentielle baisse du taux technique vie à 0 % d’ici la fin de l’année selon plusieurs évolutions possibles du niveau du taux moyen d’emprunt d’État (TME), cette baisse à 0% est désormais une réalité.

Dans le cas du taux technique non vie, ce dernier étant calculé sur un historique de 24 mois du TME, l’impact de la baisse des taux en 2019 sur celui-ci reste limité. Le taux technique non vie s’établit aujourd’hui à 0,43 %.

Pour rappel, lorsque le niveau du taux technique vie change, à la baisse comme à la hausse, les entreprises disposent de trois mois pour appliquer des tarifs en conformité avec la réglementation. Par ailleurs, le taux d’actualisation retenu pour le calcul des provisions doit être au plus égal au taux du tarif du contrat. Le passage à un taux technique égal à 0 % induira à court terme une augmentation des engagements des assureurs.

Plus que jamais, les assureurs devront redoubler d’efforts pour maintenir une adéquation entre leurs actifs et leurs passifs notamment pour les portefeuilles intégrant encore d’anciens contrats aux taux techniques élevés.

La commercialisation de nouveaux

produits comme l’Eurocroissance, les unités de compte et/ou les plans d’épargne

retraite, permettra également de réduire les contraintes liées au passif.

[1] Pour une maturité donnée, le taux spot est le taux annualisé que l’on considère comme le taux actuellement en vigueur pour une transaction obligataire immédiate.

[2] Les taux forwards sont les taux prévisionnels d’emprunt ou de placement, pour des périodes futures, implicites dans les taux spots aujourd’hui.

[3] Sans ajustement spécifique.