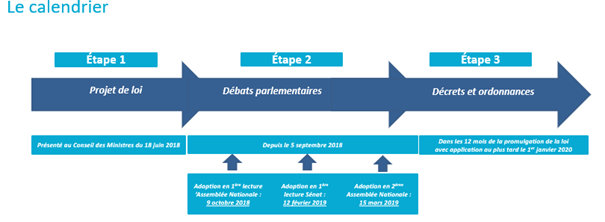

Le projet de loi PACTE a été adopté en seconde lecture par l’Assemblée Nationale le 15 mars dernier. Cette version correspond dans l’ensemble à un retour à la 1re mouture adoptée en octobre 2018 par les députés pour ce qui est de l’article 20 mettant en place le nouveau Plan Epargne Retraite (PER) harmonisé.

L’occasion de faire le point sur les grands principes structurants ce PER et de tirer une synthèse des derniers aménagements proposés.

Le socle commun posé par le PER

Le nouveau PER constituera un produit harmonisé embarquant les dispositifs existants d’épargne retraite (PERE/Article 83, PERCO, PERP, Madelin) au travers d’un produit de retraite collectif catégoriel, d’un produit de retraite collectif universel destiné à l’ensemble des salariés d’une entreprise et d’un produit de retraite individuel.

L’objectif visé de plus forte attractivité de l’épargne retraite se déclinera au travers des points structurants suivants : transférabilité des droits d’un PER à un autre, assouplissement des cas de déblocage de l’épargne et des modalités de sortie, incitation à plus de gestion financière pilotée.

Les derniers amendements : vers une solution d’épargne retraite unique pour les salariés

Bien qu’un certain nombre de précisions relèveront des futurs textes de niveau règlementaire, notamment le régime fiscal et social des différents dispositifs du PER (traitement des versements et régime fiscal à la sortie en capital ou en rente selon le type de versements), ce dernier projet de texte apporte plusieurs éclairages nouveaux aux entreprises et aux assureurs et teneurs de comptes souhaitant anticiper le nouveau PER.

En particulier, l’amendement n°996 offrirait la possibilité aux entreprises de regrouper au sein d’un unique dispositif les PER collectifs catégoriels et universels, ce qui irait dans le sens d’une simplification des dispositifs pour les salariés, d’une simplification de gestion pour les DRH à la fois dans le choix d’un unique partenaire assureur et dans le travail de communication à réaliser sur un unique dispositif, et d’une gestion facilitée des placements au sein des FCPE. En face, les assureurs ou les sociétés de gestion devront développer les plateformes de gestion adaptées et modulables pour accueillir l’ensemble des compartiments de ce PER regroupé.

Des solutions novatrices en termes de conseil, d’agrégateurs et de robo-advisors devront être mise en place pour répondre au mieux aux questions des entreprises et des salariés.

Au-delà, les derniers aménagements du texte semblent avoir été faits en cohérence entre l’épargne retraite (article 20 du projet de texte) et l’assurance vie (article 21) :

- D’une part, les transferts des avoirs issus de contrats d’assurance vie vers un PER bénéficieraient d’une exonération fiscale bonifiée sur les plus-values réalisées jusqu’à fin 2022 (voir notre article ici) ;

- D’autre part, des propositions convergentes avec celle entérinées pour l’épargne ont été faites afin d’accroître l’information des bénéficiaires de PER sur les rendements financiers bruts et nets de frais et sur la rémunération des assureurs issue des éventuelles rétrocessions de commissions de gestion financière.

Ces nouvelles dispositions devront permettre aux épargnants de décider de la meilleure allocation d’actifs en vue de la préparation de leur retraite.

2019, une année charnière pour la retraite en France ?

Dans le contexte de la réforme du système des retraites par répartition qui se profile (système universel de retraite prévu pour septembre 2019 avec mise en application en 2025), le besoin des salariés en épargne retraite supplémentaire devrait se renforcer et l’harmonisation des dispositifs existants au travers du nouveau PER permettre de répondre à cet enjeu croissant. Entreprises et organismes assureurs devraient se tenir prêts pour l’automne 2019 et anticiper dès à présent les opportunités du nouveau PER si ce n’est déjà fait.

En effet, le processus législatif de PACTE entre vraisemblablement dans sa dernière ligne droite : le second passage au Sénat aura lieu à partir du 9 avril, puis, après l’adoption du texte de loi final, les ordonnances pourraient être prises d’ici la rentrée 2019.

D’ici là, nous vous donnons rendez-vous le 5 avril au matin, aux côtés de CMS Francis Lefebvre Avocats et de Predica sur le thème : “2019 : ce qui change en matière de retraite” (Retrouvez le programme et les détails de l’organisation ici).