Contexte

Lors de la mise en place des règles de calcul Solvabilité 2, de nombreux points faisaient l’objet de discussions. Les différents acteurs (Commission Européenne, régulateurs, assureurs…) se sont mis d’accord pour en revoir certains en 2017/2018, sur la base de l’expérience acquise.

La Commission Européenne est décisionnaire, mais s‘appuiera largement sur les différentes parties prenantes (autorités de contrôle et entités d’assurance). L’EIOPA pilote le processus de décision et a soumis à la Commission des propositions d’évolutions des textes. Des discussions sont encore en cours auprès de la Commission pour infléchir ou conforter certaines de ces propositions.

L’EIOPA a remis à la Commission européenne deux avis sur la révision de Solvabilité II. Le premier, publié en octobre 2017, vise notamment à simplifier la formule standard sur plusieurs points mineurs. Le second avis, publié au premier semestre 2018, propose plusieurs modifications importantes aux règles de calcul de la solvabilité. Par ailleurs, la révision des mesures du « paquet branches longues » prévue en 2020 a débuté avec la publication en décembre 2017, par l’EIOPA, d’un rapport d’évaluation.

L’objectif visé par la revue est une entrée en vigueur au 1er janvier 2019. La Commission Européenne doit donc amender l’acte délégué de Solvabilité 2 avant la fin de l’année.

Les principaux points de la revue

1- Revue du risque de taux

Le point qui serait le plus impactant concerne le risque de taux.

L’EIOPA estime que dans l’environnement actuel, le choc de baisse de taux prévu par la formule standard est sous-estimé et préconise de revoir les règles de calcul dans un sens sensiblement plus conservateur. L’augmentation du choc pourrait coûter plusieurs dizaines de points de ratio de solvabilité aux acteurs de la place. Des échanges sont actuellement en cours entre les instances et les assureurs, qui veulent un report.

Les impacts de la revue du risque de taux sont détaillés ci-après.

2- Revue des paramètres de volatilité en non vie, santé et prévoyance

Objet : L’EIOPA a procédé à un recalibrage des volatilités sur plusieurs branches d’assurance.

Conséquences pour les acteurs de l’assurance :

- Assisteurs et entités pratiquant l’assistance : baisse assez nette du SCR (qui vient compenser un calcul notoirement surestimé lors du calibrage initial) ;

- Assureurs crédit : hausse nette du SCR ;

- Assureurs santé : effet très faible (contrairement aux versions précédentes du texte qui laissaient présager une hausse importante du SCR) ;

- Accidents du travail : hausse du SCR (peu d’acteurs concernés en France) ;

- Protection : perte sur le SCR prime, mais gain sur le SCR provisions. Au global, l’effet serait légèrement positif.

3- Revue du volume de primes

Objet : Solvabilité 2 prévoit un besoin en fonds propres basé sur un pourcentage du volume de primes (SCR de primes). L’EIOPA s’interroge sur la définition de ce volume.

Conséquences pour les acteurs de l’assurance :

La rédaction actuelle du texte donnait lieu à un débat important qui conduisait à retenir soit douze mois (règle de calcul historique), soit quatorze mois (interprétation de l’ACPR).

- Pour les contrats d’assurance actuels, l’EIOPA confirme la formule de calcul actuelle.

- En France, les assureurs pourraient donc être amenés à s’aligner sur l’interprétation la plus pénalisante des textes, soit quatorze mois.

- Dans le cas des contrats pluri annuels, l’EIOPA considère que l’approche actuelle est anormalement pénalisante. Elle propose donc une réduction du volume.

4- Revue des risques de catastrophes

L’EIOPA revoit les modes d’estimation du risque de catastrophes. Elle souhaite simplifier les règles de calcul, et s’assurer de la justesse des calibrages. Elle préconise quelques ajustements mineurs qui devraient conduire à simplifier certains modules (SCR cat santé et incendie) et en revoit à la marge d’autres (SCR catastrophes maritime et inondation).

5- Actions non cotées et dettes non notées

Objet : Les actions non cotées et les dettes non notées génèrent un niveau important de SCR. La Commission Européenne souhaite encourager l’investissement dans ces titres et donc revoir à la baisse le calcul du coût en capital. Ces mesures pourraient favoriser l’investissement dans les PME, via par exemple les fonds de private equity.

Conséquences pour les acteurs de l’assurance :

Les assureurs pourront sous condition assimiler les actions non cotées à des actions cotées, sous condition et dans la limite de 5% du total des placements.

Ils pourront également assimiler des obligations non notées à des obligations A ou BBB, sous condition et dans la limite de 5% du total des placements.

Pour être éligible à ces dispositifs, les entreprises émettant la dette ou le capital devront satisfaire à plusieurs contraintes : entreprises industrielles de taille moyenne ou grande, basées dans l’espace économique européen, y employant l’essentiel de leur main d’œuvre et y réalisant l’essentiel de leur résultat, encadrement des intérêts versés par la dette…

6- Marge de Risque

Objet : Dans un contexte de taux bas, la Commission Européenne considérait que le coût du capital pouvait avoir baissé ces dernières années, et donc que le calcul des marges de risques pouvait être revu à la baisse. Elle a missionné l’EIOPA pour analyser ce point.

Conséquences pour les acteurs de l’assurance :

L’EIOPA recommande de conserver le niveau de 6% pour le coût du capital. Des discussions sont en cours avec les acteurs de marché qui estiment que le niveau actuel serait plus proche de 4%.

Les autres points concernés par la revue, qui ont moins d’impact, sont les suivants : revue des risques de mortalité et de longévité, risque de concentration et de change, risque de contrepartie et transparisation, impôts différés, éléments de fonds propres, USP et réassurance ADC.

Focus sur la revue du risque de taux

Le calcul du SCR suppose de tester l’effet d’une hausse et d’une baisse brutale des taux sur la solvabilité des assureurs. En l’état des textes, plus les taux sont bas, moins le choc est violent. Dans l’environnement de taux ultra bas actuel, l’EIOPA préconise de revoir ce mécanisme.

Le mode de calcul actuel des chocs de taux dans la formule standard repose sur les règles suivantes :

- Choc en pourcentage du niveau des taux ;

- Le choc à la hausse ne peut pas être inférieur à +1% ;

- Si les taux sont déjà négatifs, le choc à la baisse est nul.

L’EIOPA considère l’approche actuelle comme inadaptée. Elle souhaite redéfinir les modes de calcul et propose donc l’option alternative suivante :

- Revue des règles de calculs qui introduisent des variations plus sévères des taux ;

- Le niveau des taux stressé est du type : Taux stressé = a * Taux central + b ;

- L’effet est particulièrement fort sur le risque de taux à la baisse.

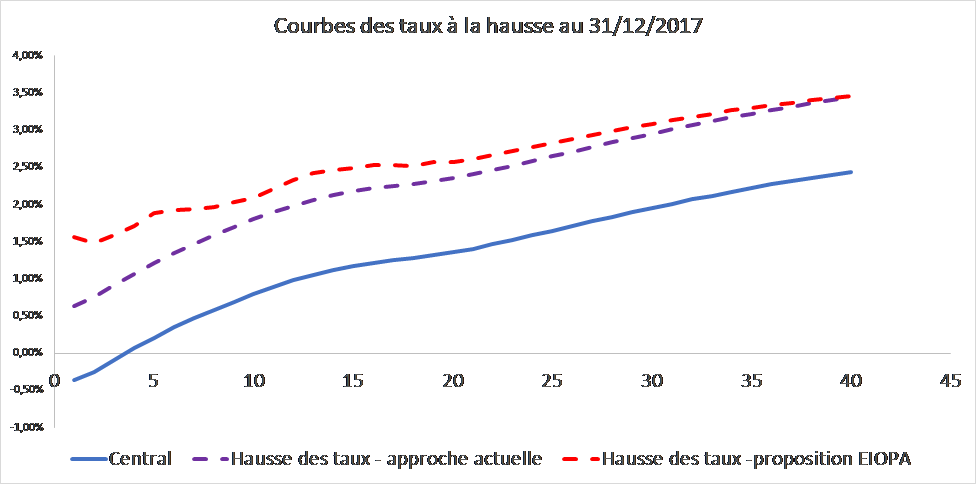

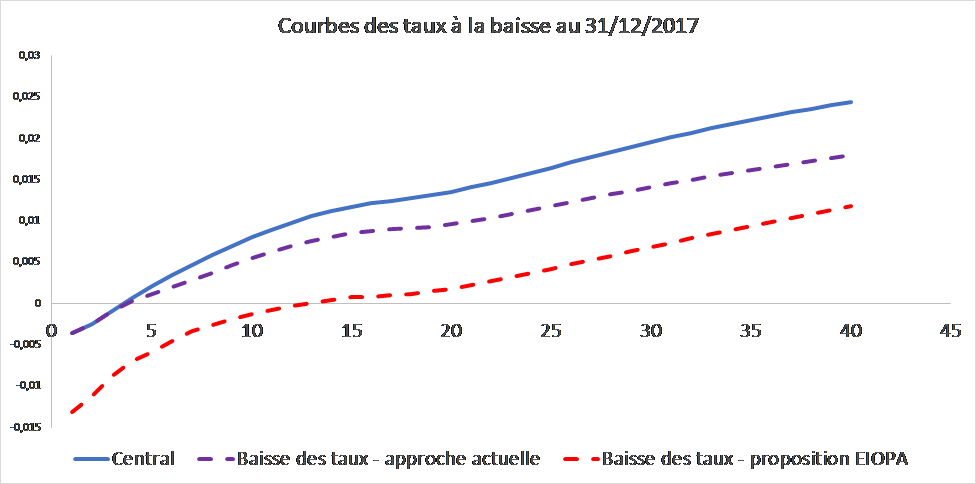

Les graphiques ci-dessous illustrent l’effet de la revue sur les chocs à la hausse et à la baisse au 31/12/2017.

Le choc à la hausse serait multiplié par un facteur compris entre 1,5 et 2. Le choc à la baisse (souvent faible voire nul aujourd’hui) deviendrait beaucoup plus important.

Ce point pourrait avoir des conséquences fortement négatives, notamment pour les assureurs vie. Pour ces acteurs, les effets pourraient se chiffrer en dizaines de points de ratio de solvabilité.

L’EIOPA a donc proposé d’appliquer progressivement les effets de la revue en étalant sur 3 ans. Les assureurs européens, eux, suggère que cette mesure soit reportée et réexaminée dans le cadre de la revue plus globale de Solvabilité 2 en 2020.

Les différents points de la revue ont été analysés en détail par les consultants de GALEA et avaient fait l’objet d’une matinale fin janvier 2018. Une équipe d’experts dédiée suit l’ensemble des évolutions liées à Solvabilité 2 et en estiment les impacts pour les organismes assureurs, afin de les accompagner au mieux sur ces problématiques.