L’amélioration de la qualité des données constitue aujourd’hui un enjeu pour les organismes assureurs. En effet, des progrès sur ce plan peuvent se traduire par des gains multiples : gains opérationnels, meilleure maîtrise des risques, fiabilisation et accélération de la prise de décision entre autres. L’exigence de qualité des données a d’ailleurs été renforcée par Solvabilité 2 (le sujet a trait aux 3 piliers). De ce fait, l’amélioration de la qualité des données constitue une des principales préoccupations de l’ACPR qui communique régulièrement sur le sujet.

Enjeu

La qualité des données ne se limite pas aux exigences de la règlementation mais doit être pensée dans le cadre global de l’entreprise d’assurance. L’enjeu est crucial à tout niveau : que ce soit pour une bonne appréhension des risques, pour mener les études actuarielles, pour réaliser les tarifications, pour évaluer les provisions, fiabiliser les modèles, etc. Les organismes assureurs sont naturellement sensibles aux gains de productivité espérés qui pourront se traduire dans la compétition avec les autres acteurs du marché. Les défauts de qualité des données sont autant de freins dans cette compétition, ces défauts étant coûteux pour plusieurs raisons. Tout d’abord, ils rendent plus difficiles l’ensemble des travaux de production puisqu’ils complexifient les traitements. Par ailleurs, des données de mauvaises qualités sont susceptibles de conduire à une dégradation ou à l’allongement des travaux et des analyses qui en résultent. Par ricochet, cela peut nuire aux décisions prises s’agissant des exigences règlementaires (mauvaise estimation du niveau des SCR par exemple) ou des choix de l’entreprise (mauvaise interprétation de la situation par exemple). Enfin, la traçabilité des données est garante de la pertinence, de la piste d’audit et de la reproductibilité des études.

Fonction Actuarielle et Qualité des données

La notice ACPR sur le Système de Gouvernance précise le rôle de la Fonction Actuarielle dans la gouvernance des données. Le rôle de la Fonction Actuarielle dans le cadre de la qualité des données est analogue à son rôle dans le calcul des provisions, la politique de réassurance ou la politique de souscription. Ainsi, la Fonction Actuarielle doit être un garde-fou qui s’assure en permanence de la bonne maîtrise de la qualité des données.

En ce sens, la Fonction Actuarielle doit :

- évaluer l’exhaustivité et l’adéquation des données à un niveau de détail approprié, par une série de contrôles suffisamment complets, afin de satisfaire aux critères énoncés dans les orientations précédentes et de permettre de détecter les éventuelles limites affectant une estimation fiable des provisions techniques,

- être tenue informée et tenir compte dans son analyse de la fiabilité des sources d’information, de la cohérence, de la stabilité du processus de collecte et de publication des informations au cours du temps,

- émettre des recommandations à l’attention de l’organe de direction sur les procédures qui pourraient être mises en œuvre afin d’améliorer la qualité des données disponibles et d’en augmenter la quantité,

- documenter les limites des données.

S’agissant de gouvernance, l’article 48 de la Directive Solvabilité 2 précise que les exigences en matière de qualité des données dans le cadre de l’article 82 de la même directive (calcul des provisions techniques) sont attribuées à la fonction actuarielle.

Point règlementaire

L’exigence de qualité de données est formalisée au travers notamment d’une « procédure documentée » de qualité des données (art. 19-e du Règlement Délégué). Cette exigence porte entre autres sur le calcul des provisions techniques (art. 82 de la Directive Solvabilité 2) et, le cas échéant, sur le modèle interne (art. 121-3 de la Directive Solvabilité 2) et la mise en place de paramètres spécifiques (art. 104-7). Les principaux articles de niveau 1 sur le traitement et l’utilisation des données sont les articles 82, 86, 111 et 124. Tous les articles font référence aux trois critères pour apprécier la qualité des données : caractère approprié, exhaustivité, exactitude. Ces critères sont valables tant pour l’usage interne (traçabilité interne cf. art. 125) que pour l’usage externe (à destination de l’ACPR cf. art. 35, 36 et 38 ou du public cf. art. 51 à 56). Au-delà, l’article 35 précise que les données doivent être comparables et cohérentes dans la durée. L’article 258-1-h du règlement délégué impose de plus que les données soient à jour.

Etat d’avancement du marché

L’entrée en application de la Directive Solvabilité 2 a conduit à une accélération des organismes sur le sujet mais l’ACPR constate que des progrès restent à réaliser. En juin 2016[1], l’ACPR relevait les points suivants :

- Une amélioration de la qualité des données prudentielles envoyées à l’ACPR

- Remises en format XBRL

- Contrôles intra et inter QRT renforcés

- Niveau de qualité des premières remises encourageant (92% des remises solo « D1S » et 83% des remises groupe « D1G » sans anomalies et effectuées à la date demandée)

- Des progrès réalisés dans les dispositifs de gestion de la qualité des données, notamment

- Une meilleure identification des données utiles à la production des états réglementaires, utilisées en fonction de leur matérialité (priorisation)

- Une responsabilisation des acteurs

- Une formalisation et une industrialisation des contrôles de qualité de ces données

- Et une définition sur les objectifs de qualité à atteindre (seuils)

- Un dispositif de gestion de la qualité des données au périmètre souvent incomplet car seule la connaissance et la maîtrise du cheminement global des données peuvent garantir l’atteinte d’un objectif de qualité de données

- Des données provenant de partenaires externes ne font pas l’objet d’un niveau d’attention satisfaisant

- La saisie des données est peu contrôlée et la piste d’audit (traitement de la donnée) peu maîtrisée

- De nombreux traitements actuariels sont manuels ce qui entraîne un manque de fiabilité

- Un défaut d’urbanisation des systèmes d’information (éclatés et peu structurés) pénalisant la qualité des données

Enfin, lors de sa conférence du 16 juin 2017, l’ACPR confirme son état de vigilance par rapport au sujet de la qualité et de la cohérence des données. En particulier, elle rappelle que les défauts de qualité des données peuvent être des indices de problèmes plus larges chez un organisme.

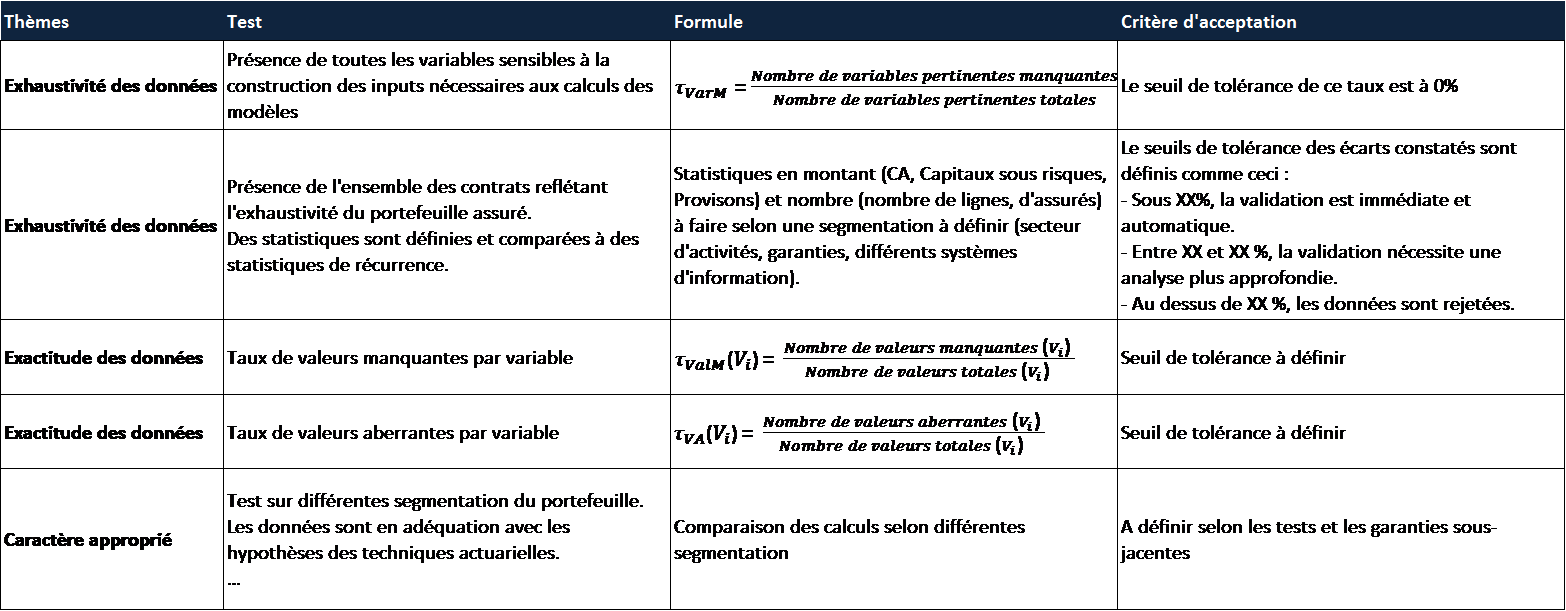

Exemple d’approche et de démarche

La qualité des données couvre un champ très étendu. D’après l’ACPR, les acteurs du marché rencontrent « des difficultés à mettre en place un dispositif de contrôle adapté et à atteindre les caractères exhaustif, exact et approprié de la donnée ». Par ailleurs, « les contrôles très en aval des processus de production (ex : contrôles intra et inter QRT) sont insuffisants pour garantir la qualité des données ».

Néanmoins des solutions pragmatiques peuvent être envisagées. A titre d’exemple, le tableau reprend des tests et des critères d’acceptation que le Cabinet GALEA & Associés propose de mettre en œuvre. Cette liste n’est naturellement pas exhaustive. Elle est à compléter selon les garanties propres à l’organisme assureur et en collaboration avec les équipes en charge de la qualité des données et/ou du responsable de la Fonction Actuarielle.

En complément, des tests sous forme de sondages peuvent également être réalisés.

L’objectif est d’automatiser au maximum ces contrôles et de traiter les cas de rejets liés aux critères d’acceptation. Les failles détectées doivent faire l’objet de corrections. Les modifications apportées doivent être formalisées et documentées et ce, encore une fois, autant dans une optique interne (traçabilité et reproductivité) qu’externe (contrôle de l’ACPR).

D’une façon plus générale, les données et la politique relative aux données doivent être documentées.

Approche de lignage de la donnée et automatisation :

L’ACPR conclut en juin 2016 sur les points suivants :

- Une vision transverse du parcours de la donnée, transcendant les différents silos de l’entreprise, est nécessaire pour en effectuer une évaluation correcte.

- L’automatisation des processus de production des données reste le moyen le plus efficace pour en garantir la fiabilité et la traçabilité.

- Des problèmes de disponibilité de la donnée, complexifient le respect des délais de livraison des états règlementaires mais également l’atteinte des exigences en matière de lutte contre le blanchiment et le financement du terrorisme (Article A310-8 du Code des Assurances).

Une approche par lignage[2] de la donnée et une augmentation de l’automatisation des processus de production semble inévitable pour les entreprises.

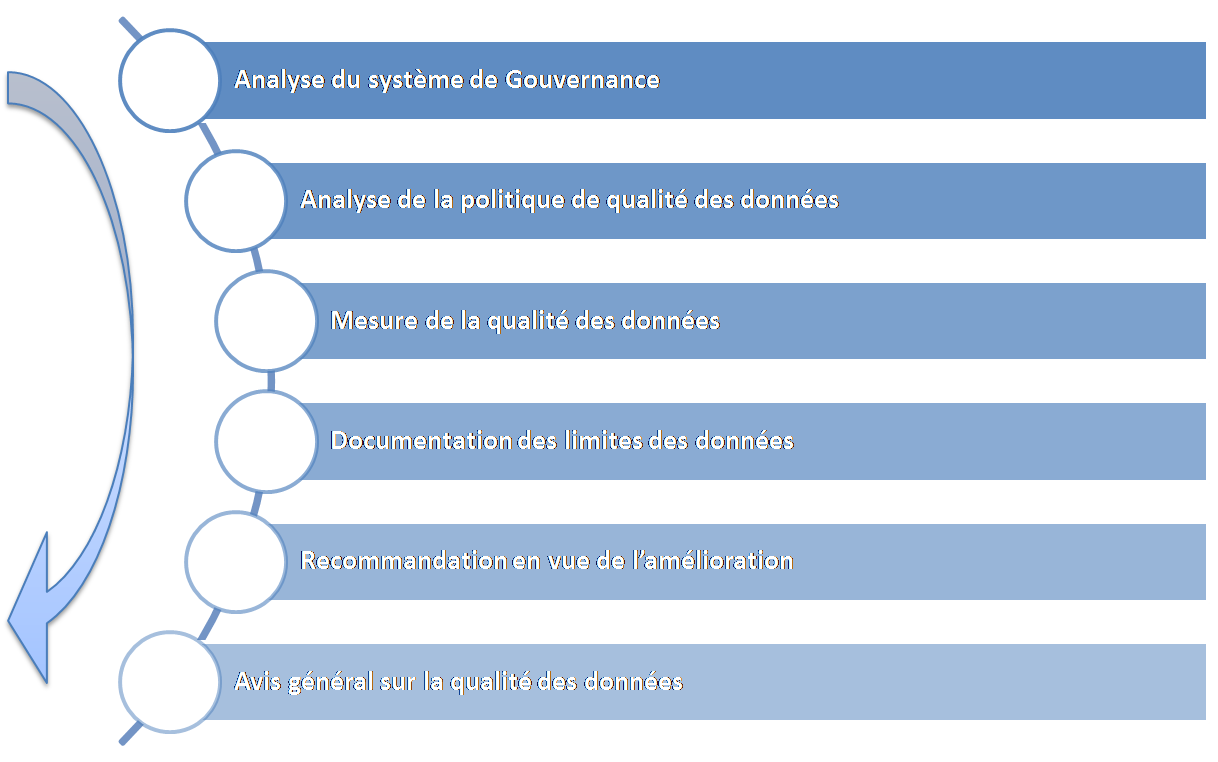

Les consultants de GALEA & Associés peuvent vous assister sur ces domaines de façon pragmatique et adaptée à vos problématiques. D’une façon générale, la démarche proposée par le Cabinet GALEA & Associés comprend les six étapes suivantes :

L’accompagnement est basé sur la priorisation des actions et la coordination des différents métiers. L’objectif étant la mise en œuvre de solution constructives et fonctionnelles.

N’hésitez pas à nous contacter pour obtenir de plus amples informations.

[1] Conférence ACPR, juin 2016 : « la qualité des données et la robustesse des systèmes d’information : un défi pour le secteur de la banque et de l’assurance »

[2] Cycle de vie de la donnée